ものづくりにとっての緊急の課題

われわれ人類はワクチン・治療薬が開発されるまで、COVID-19(新型コロナウイルス)と共存せざるを得ない。その普及は1年先かもしれないし、数年先になるかもしれない。しかもMERSやSARSなどを見れば分かるように、最近のウイルスは変異が速く、かつ急速に強力になりつつあり、今後、さらに強力なウイルスが登場する可能性もある。われわれは次のウイルス到来に備える必要がある。

世界中の企業が、COVID-19の影響で大きく落ち込んだ業績を回復するため、デジタル化を一気に加速する。強い米国企業が、さらに強くなる。わが国の製造業は、そのデジタル化の速い流れに追従しなければならない。

日本政府も7月22日、経済財政諮問会議を開き、2021年度予算編成の指針となる「骨太方針」の骨子を示した。COVID-19対策と経済活動の両立に向けデジタル化に集中投資する「デジタル・ニューディール」が目玉となっている。

人間の配置の「最適化」

製造業はこれまで、工場やサプライチェーンの配置を「最適化」してきた。だが、人間の働き場所の配置は「最適化」してこなかった。全員を一か所に集め、9時から5時まで働かせるという大量集団方式である。昭和初期に出来上がった働き方が、日本企業にとって最大パフォーマンスを発揮させる「最適化」なのだろうか。恐らく「否」であろう。

昭和初期は、同一的な人間を大量生産する教育が一般的であったため、こうした軍隊的なチーム制でよかったのかもしれない。「出る杭は打たれる」、「和をもって尊しとなす」という言葉が表現するように、仕事のパフォーマンスよりも人間関係が重視された。だが、今の日本企業には出る杭を打ったり、会社の業績よりも和を大切にするほどの余裕はない。ある人は、片道2時間かけて通勤し、会社に着いたときには疲れ切ってしまっているかもしれない。ある人は小さな子どもや親の面倒を見なければいけないかもしれない。ある人は喫茶店でパソコンを打った方が生産性が高いかもしれない。私見だが、今の若い人の中には「通勤時間は人生のむだな時間だ」と公言する人々がかなり増えていると感じている。企業が社員に通勤ラッシュを頑張らせる根拠がほとんど見当たらなくなった。

平成の30年を経て、日本社会においても多様な個性と才能を認め、活用しようという機運が高まってきた。最大のパフォーマンスを発揮する「働き方」は個々人によって異なり、全員同じであるはずがない。しかも、今回のCOVID-19の影響で、テレワークを実際に体験した人々の中には、その方が働きやすく、仕事の能率も上がることが分かった人も多いだろう。企業にはそういう人々を元の働き方に戻す理由がない。人間の配置を「最適化」すれば企業の生産性は高まり、売上はもっと増えることを理解したのである。

誤解を恐れずに大胆に言えば、製造業の場合、どうしても目の前のモノを扱う必要がある業務以外は、技術的にはすべてリモート化することが可能である。繰り返し業務もまた、技術的にはAI(Artificial Intelligence)によって自動化が可能である。どのような高度な技能であっても、繰り返し業務である限り、必ずプログラム化が可能である。

日本企業では、あらゆることが横並びで進む。現在はリモート化とAIの活用が、急速に進んでいる。これらは企業の業務改革、むだな作業の洗い出し、働きやすい職場の実現、生産性の向上などの一環とすれば、容易に進めることができる。

だが誤解してほしくないのは、私はなんでもかんでもリモート化すべきと言っているのではない。人によっては、会社に出勤した方が能率が上がるという人もいるだろうし、面と向かい合って話をした方が自分には合っているという人もいるだろう。同じ業務であっても人によって最適な「働き方」は違うのだ。業務内容によっては、リモート化してはいけない業務、必ずしもリモート化する必要がない業務もある。それをなんでもかんでもリモート化しようとするのもまた企業のパフォーマンスを落とす要因になる。個々の人間にとって働きやすい環境を作ることが理想なのだ。

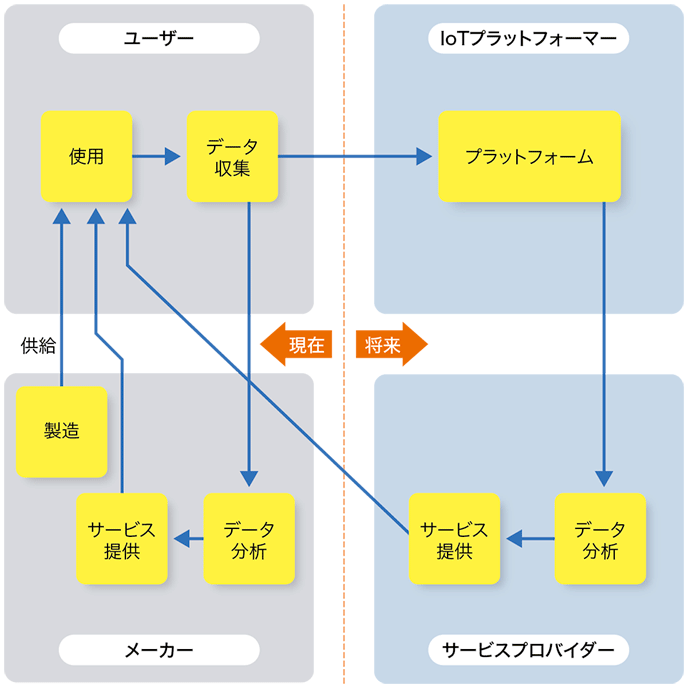

製造業のそれぞれの業務について考えてみよう。間接部門は事務職であり、テレワーク化・AIによる代替は可能である。直接部門であっても、目の前にモノがないとできない仕事以外はすべてオフィス業務であり、テレワーク化・AIによる代替が可能である。例えば、商品の企画開発部門および設計部門などがそれに当たる。商品の販売後、ユーザーが使用中の製品から得られるビッグデータに基づいて行われる各種サービスも同様である。もしかすると、この部分がこれからの製造業の主要な収入源になる可能性もある。製造ラインもまた、ロボットやAIの導入を通じてリモート制御することで、テレワーク化が可能である。製造業における現在と将来のビジネスモデルを示した図(20ページのコラム参照)において、左側が現在のビジネスモデルであり、右側が将来のビジネスモデルである。ユーザーは製造メーカーから提供された製品を使用し、そこから得られたビッグデータをIoT(Internet of Things)プラットフォーマーに提供する。サービスプロバイダーがこのデータを分析し、新しいサービスを開発して、ユーザーに提供する。このビジネスは、リモート化・AIによる代替が可能である。

2020年5月、日独の専門家によるWebカンファレンス「Germany-Japan Expert Meeting, Web conference on manufacturing policy in the world of post COVID-19」にオンラインで参加した。COVID-19による製造業への影響が甚大さを極める中、「ウィズコロナ」、「アフターコロナ」、「ニューノーマル」の時代の製造業は一体どうあるべきか、という課題に関し、ともに製造業が産業の中心を占める日本とドイツの両国から製造業のデジタルトランスフォーメーション(DX)を推進する中核機関と同分野の専門家が集まり、議論を行ったものである1)。こうした研究会、セミナー、打ち合わせなどをオンラインで体験した結果から言えば、(1)自分の部屋でくつろぎながら参加でき、トイレにも行ける。コーヒーを飲みながらの参加も可能、(2)夏の暑い日、豪雨の日であっても、移動する必要がない。そのため会議の一部だけでも簡単に参加できる。移動する場合には、出立して帰ってくるまでの間、他のことは何もできない。(3)会議に参加しながら、同時並行的にパソコンで仕事ができる。(4)国際会議も簡単にできる。わざわざ海外出張する必要がない──といったメリットばかりで、デメリットは何もない。これらもずっと継続したいと思う。

そうすると、人間と機械の役割分担についてよく検討する必要がある。製造業の業務は、人間と機械が役割分担をしながら作業を進めるものである。だが、COVID-19の感染拡大以降、人間の役割、機械の役割、人間と機械の役割分担の境界が見直される可能性がある。今後のCOVID-19の影響を考慮し、将来を見据えた、人間と機械の良好な関係とは一体どのようなものだろうか。人間と機械の関係を問う研究は、MMI(Human Machine Interaction)と呼ばれている。

日本はなぜデジタル化で世界に遅れたか

時価総額の高い世界の企業ランキングを見れば分かるように、2018年におけるその上位はApple Inc.やAmazon.com Inc.など、米国の大手IT企業が独占する。米国企業の経営者は、この約20年間で世界が情報通信技術でお金を稼ぐ時代に入ったことをよく認識していて、デジタル分野に果敢に投資を行ってきた。その結果、大きな収益を生んでいることが、一つの証左と言えるだろう。一方でバブルの絶頂期にこそ日本の大手銀行やメーカーは世界で時価総額上位に名を連ねたが、今や跡形も残っていない状況だ。

日本の経営者は、情報通信技術でお金を稼ぐ時代に入ったことを認識していなかったのか、それとも分かっていながら何もしてこなかったのか、実際のところはよく分からないが、日本企業の多くは過去約20年間、情報通信分野への投資を怠ってきた。それが市場の日本企業に対する低評価につながっていることは確かだ。

実際に米国企業は、デジタル投資を積極的に行ってきた結果、過去の投資が大きな収益を生み出す時代に入っている。米国における情報通信業のマークアップ率※)は2.14倍と、他の業種に比べてかなり高く、情報通信業が米国経済を牽引していることが分かる。一方、日本での情報通信産業のマークアップ率は0.84倍と低く、あらゆる産業を見渡してみても、日本では大きな利益を生み出す牽引産業がない。このため全体の企業のマークアップ率を比べても、欧米企業に比べて日本企業の数値は低く、特に2010年以降、米国企業とは大きな差が開いている。

また日本企業では、デジタル分野への投資が少なく、情報化投資の内容が「コスト削減・人員削減」を指向する「守りの投資」が主流であり、業務プロセスの効率化をめざしたものが全体の半分を占め、「ビジネスモデルの開発・売り上げ増」を指向する「攻めの投資」は少ない。

「コスト削減・人員削減」から生み出される利益は微々たるものでしかない。その「投資対リターン」の低さが、「情報化投資は儲からない」という思い込みを経営者にもたらし、ますます経営者は情報化投資に悪いイメージを持つようになるという負のスパイラルが発生している。コスト・人員削減を追求すると、売上は変わらず、増える利益は微々たるものであるだけでなく、節約ばかり求められることで従業員が暗くなり、次は自分ではないかと考える。一方、新しい製品・サービスを追求すると、売上が増え、増える利益は大きい。何より従業員が「わくわく感」を得られる。残業削減、有給消化、育休取得、賃金増、ボーナス増などが実現され、従業員は喜ぶ。

※)

分母をコスト(限界費用)、分子を販売価格とする分数であり、製造コストの何倍の価格で販売できているかを示す。この値が1のとき、販売価格は製造コストとちょうど同じになる。

第四次産業革命のデジタル化の流れ

これまでのデジタル化には、大きな二つの流れがあった。

・これまでは現場の作業員が手作業で行っているルーティン業務(Routine Manual)がロボットによる作業に置き換わってきたが、今後は、オフィスワーカーの事務的なルーティン業務(Routine Cognitive)がAIによって代替される。

・センサー、半導体、メモリ、通信容量などの急速な高速化、小型化、大量化が進む。個人ごとのニーズを捉えることが可能になり、一人ひとりのニーズに合った商品・サービスを提供する「カスタマイズ化」が進行する。

これに加えて今後、三つ目の大きな流れとして、企業における業務のリモート化が加速するため、そのニーズに応えるリモートビジネスの市場が急成長すると予想される。

新型コロナ後、企業は業績を回復するため、上記の流れが一気に加速するだろう。

人と企業の行動様式が大きく変容するとき、失われる市場もあるが、新しく生まれる市場もある。その新市場はおそらく、デジタル技術が優劣を決める巨大な市場になるであろう。

製造業における現在と将来のビジネスモデル

従来、製造業のアフターメンテナンスは、「販売した機械が壊れたら駆けつけて、部品を交換して直す」ことであった。だが、実はここに大きな市場が存在している。

例えば、日立製作所のLumadaに予兆診断サービスがある。これは既存の生産ラインや機械設備に実装し、稼働率を上げる、または止まらない機械をめざすという意味では、アフターメンテナンスサービスの一種と捉えることができる。こうしたソリューションに対する関心の高さは、「生産ラインや機械設備の稼働率を上げる」、または「止まらない機械」に対する世の中の強いニーズを示している。

さらにもう一つの例を挙げれば、日立製作所が英国で納入した鉄道車両は、「止まらない鉄道」、「故障しない鉄道」に対する強いニーズを示している。アフターメンテナンス市場は製造メーカーにとって、製品を販売することによる収益に次ぐ第二の収益源になる可能性を秘めている。

機械を納めた後、稼働データをリアルタイムで入手して人工知能で分析し、顧客に新たなアフターメンテナンスサービスを提供する。多種多様で大量のデータを集めれば集めるほど高度で多面的なサービスを実現すると期待されており、米国やドイツなどでは既にそのようなサービスを提供する企業が生まれている。

『日立評論』(Vol.102 No.06)に掲載