所得税が賃金に与える効果とは?

――ご論文“Income Taxes, Pre-tax Hourly Wages, and the Anatomy of Behavioral Responses: Evidence from a Danish Tax Reform”についてお伺いします。この研究のモチベーションは何でしょうか。

角谷 この研究では「所得税は課税前時間給に正の効果、負の効果があるか? 効果は静的か動的か? 背後にあるメカニズムは何か?」について実証分析しています。所得税の効果は、労働供給(労働の量)に注目した研究が多くなされていますが、本研究では、労働の質・価格である課税前時間給(以下、賃金と呼ぶ)に注目しています。

なぜ賃金への影響を分析したのかというと、税の賃金への効果が理論的に自明でないからです。限界税率が下がった場合、例えば教科書的な労働供給曲線、労働需要曲線の下では、労働者は労働供給を増やすため、均衡では賃金が下がると予想されます。一方で、低い限界税率の下では人的資本の投資リターンが高くなるため、労働者はOJT等を通じて高い賃金を得るとも予想されます。この例のように、税の賃金への効果に関して理論的には逆の結果を予想するため、最終的な決着は実証的な問題と言えます。

――どのような手法が用いたのでしょうか。

角谷 デンマークの行政・税務データと1987年の税改革を利用して、差の差分析(DID)の手法を用いています。

まず、データはデンマーク全国民の所得や賃金等の詳細な情報を含んでいます。所得は給与所得等の年間所得で、本研究では、課税前時間給と定義される賃金とは異なります。分析に使うサンプルは妻も働いている、働き盛りの既婚男性です。

実証戦略に利用される税改革についてですが、改革前は夫婦でも個人単位での納税でした。改革後、上・中・下の3段階に区分される累進課税制度において中区分にだけ、夫婦単位での納税が適用されました。この制度変化により、次のような二人の男性(A、B)をサンプルから見つけ出すことができます。改革前、AとBは同じ所得を持っており、そのため、二人とも下区分の税を払っています。所得の同じ二人は年齢や学歴等も似ています。しかしAの妻の所得はBの妻の所得よりも高く、そのため、改革後、Aは中区分で高い税率に直面する一方、Bは下区分で低い税率に直面します。

以上のように、改革前は同じ税率、改革後は違う税率に直面するA(処置郡)とB(対照郡)を比較することでDIDを用いています。AとBは妻の所得以外、似た特徴を持っています。つまり、この研究では妻の所得を操作変数として利用しています。操作変数の妥当性はDIDの平行トレンドの仮定とも関連しており、直接検定することはできませんが、改革前のAとBの賃金が平行に推移していればもっともらしいと言えそうです。

――分析結果について教えてください。

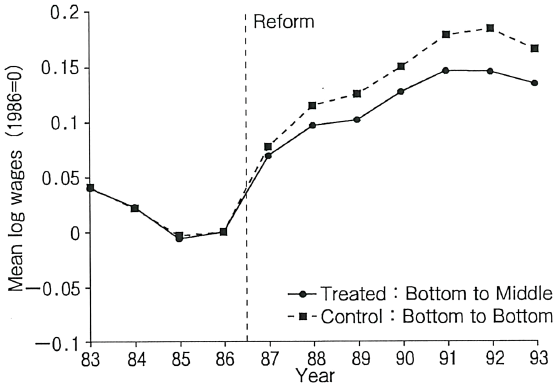

角谷 論文では、推定結果をnon-parametric graphical evidenceの形で提示しました。図のx軸は年(87年が改革後の初年)、y軸は対数賃金の平均です。86年を参照年にしています。●と実線がA(処置郡)で、■と点線がB(対照郡)です。改革前、同じ税率に直面しているが妻の所得が異なるAとBの賃金が平行に推移しているため、平行トレンドの仮定はもっともらしそうです。改革後、高い税率に直面しているAの賃金成長が抑圧され、さらに、AとBの差が年ごとに少しずつ広がっているのもわかります。つまり税は賃金に対して、負の蓄積的な効果を持つことが示されています。

論文ではこの他にも、税の賃金に対する負の蓄積的な効果に関して、その背後にある複数のメカニズムを分析や、税の労働供給への効果と賃金への効果を比較も行っています。

行政データを研究に活かすには

――先のご研究ではデンマークの行政データを用いられていますが、日本における行政データの利用についてはどうお考えでしょうか。

角谷 個人的に見聞きした範囲で二点述べます。

一点目は国と地方自治体の行政データに関してです。日本で利用可能な行政データとして、総務省の労働力調査や、経済産業省の企業活動基本調査等の政府統計の二次利用があげられますが、これら複数のデータを紐付けることは難しく、さらにデータ所管官庁が異なる場合、複数のデータを同一研究で利用するには事務作業負担が大きくなります。これらのデータをマイナンバーや法人番号等のIDを用いて簡単に紐付けできるようになれば、欧米並みのデータ利用環境に近づくのではないでしょうか。

一方で、地方自治体の行政データは縦割りの弊害も少なく、研究への利用が期待できると思います。行政データ活用に理解ある首長の下で、地方自治体と研究者がコラボする余地は大きく、現在、各方面で進んでいます。

二点目はEBPM(Evidence-Based Policy Making)を通じた行政データ利用と学術研究との折り合いに関してです。所属先のRIETIでは、EBPMを一つの事業としています。具体的には、経済産業省の実施する政策を因果推論等の手法を使って分析し、成果を政策立案に役立てていただく他、学術論文としても発表しています。ただ、提供していただいくデータが研究や分析のために収集されたデータではないため、データ構築の作業負担が大きいのが現状です。それでも、研究者と一緒に働くことで政策担当者にデータの価値を認識していただければ、使い勝手のよい行政データが整備されると期待されます。

EBPMを根付かせるには

角谷 その一方で、EBPMが必ずしも学術論文や研究者の評価に繋がるわけではない点は注意すべきだと思います。そのため、とくにテニュアトラックや博士課程の若手研究者がEBPMにコミットすることは、時にリスクを伴います。黎明期にあるEBPMを日本に根付かせるには、大学や研究機関での採用活動や人事評価において、学術雑誌に掲載された論文の数・質に加えて、EBPMへの貢献自体も業績とする等の配慮が求められるでしょう

『経済セミナー』2020年6月・7月号に掲載