国際通商体制では次々と「パンドラの箱」が開いている。「パンドラの箱」とは、最近米国、EUが相次いで、一部の国が非市場的慣行に手を染めている現実を踏まえて、無条件の最恵国待遇(MFN)原則の改革を提言したことを受け、元WTO次長のウルフ、そして欧州議会国際貿易委員長のランゲがそのように評した(注1)。もうひとつのパンドラの箱、安全保障例外は、2018年に第1次トランプ政権が1962年通商拡大法232条による鉄鋼・アルミ関税を導入してこのかた、大きく開いてしまった。第2次トランプ政権も全世界への相互関税、中国、カナダほかへの国別関税では国際緊急経済権限法(IEEPA)を援用し、やはり国家安全保障を口実に大幅な関税引き上げを行なった。

自分は国際法に縛られない、とうそぶき(注2)、既存のリベラル国際秩序に挑戦するトランプ政権の行動であれば、こうしたパンドラの箱を開ける暴挙にももはや驚きはない。しかし、自らの存立基盤がルールの支配に基づくリベラル国際秩序そのものであるEUが公然とそのような行動に出るとすれば、そのインパクトはいっそう大きなものがある。そして、今、そのEUが、更にもうひとつのパンドラの箱-再交渉による関税譲許の修正・撤回(GATT28条)-を開けようとしており、その「マグニチュードは米国の高関税よりも大き」く、「世界の通商秩序そのものを揺るがすほどの衝撃がある」とさえ評される(注3)。

EUの鉄鋼セーフガードと譲許修正

EU(含・英国(注4))は2018年7月に鉄鋼製品に対して暫定セーフガードを発動し(欧州委員会実施規則2018/1013)、翌年2月より確定措置に移行したが(欧州委員会実施規則2019/159)(注5)、その発動期間がこの6月末で終了した。そこで今回EUは7月1日付でセーフガード対象製品の関税譲許を修正し、関税率を引き上げた。

EUの新規則(欧州議会・理事会規則2026/1384)は、総計1,830万トンの幅広い鉄鋼製品を26(細分類を含めると32)のカテゴリーに分類し、それぞれに関税割当を設定する。割当枠内の輸入は無税であり、割当を超える分については50%の関税が課される。対象は欧州経済領域(EEA)構成国のアイスランド、ノルウェー、リヒテンシュタイン以外の全ての国からの輸入であって、FTAパートナー国の原産品も例外ではない。

関税割当の詳細は別途実施規則(欧州委員会実施規則2026/1457)で定められており、製品カテゴリー毎に、対EU主要輸出国にはGATT13条に従って国別の輸入枠割当が設定されている(ただし後述のように同条適合性に疑問は残る)。各国別の割当は更にMFN部分とFTA部分に区分されており、共にその範囲内の輸入は無税とされる。FTAパートナー国については、別途「FTA(国別割当国)」という共同の無税輸入枠が設定されており、各国割当のうちのFTA部分を使い切ったFTAパートナー国は、次に早い者勝ちでこの枠を利用できる。

国別割当以外に「FTA(その他の国)」、「その他の国」の枠が製品カテゴリー毎に設定されている。「FTA(その他の国)」は、当該カテゴリーにおいて国別割当を受けていないFTAパートナー国が、原則として早い者勝ち(一部優遇あり)で利用できる、共同の無税輸入枠である。最後の「その他の国」は、全ての輸出国がアクセスできる、やはり共同の無税輸入枠である(注6)。

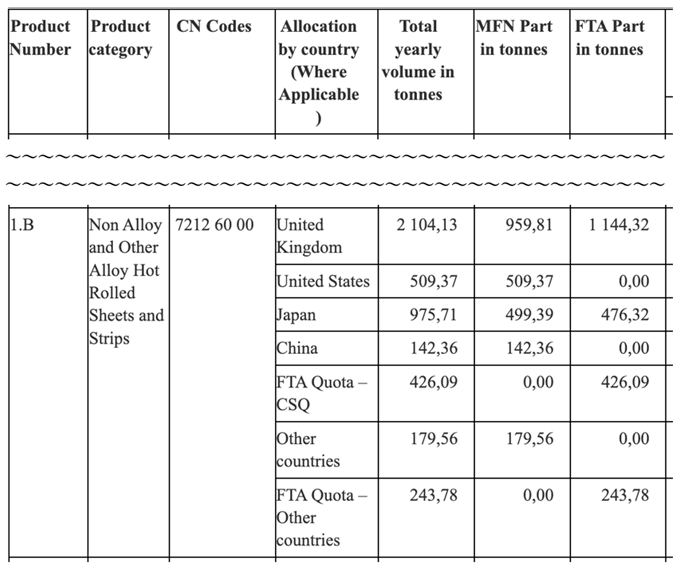

以下、一例として、日本が国別割当を受けているカテゴリー1.B(非合金及びその他合金熱延鋼板及びストリップ(関税分類番号7212.60.00))を見ておきたい。日本の場合は日EUEPAが締結されているので、MFN部分・FTA部分双方に数字が入っている。日本がFTA部分の無税枠476,32トンを使い切った場合、以後の超過分の輸入については、同じく国別割当にFTA部分が設けられている、英国と共に、「FTA(国別割当国)」内で早い者勝ちで無税輸入枠を争う。他方、米国、中国はEUとはFTAがないので、両国の国別割当にFTA部分がない。よって「FTA(国別割当国)」も利用できない。

英国も同じく7月1日から鉄鋼製品の関税引き上げに踏み切った。2018年越境貿易課税法に基づく決定によれば、この措置もEU同様に広範な鉄鋼製品を26(細分類を含めると32)のカテゴリーに分類して無税枠を設定し、割当を超える輸入にはやはり50%の関税を課す。無税枠の割当量はこれまでのセーフガードから60%削減される。

関税譲許の修正・撤回とは

今回EUが依拠するGATT28条が定める関税譲許の修正・撤回とは、GATTの不可分の一体をなす各国の関税譲許表に記載される税率を修正する(基本的には引き上げる)か、あるいは譲許そのものを撤回して関税率の随時変更の自由を取り戻すことを意味する。このような譲許の修正・撤回は、1958年元日から始まる3年ごとの期間の初日(GATT28条1項、現在は2024年元旦から始まる期間)、随時加盟国に特別の事情がある場合(同条4項)、または前の3年周期において譲許の修正・撤回の権利を留保した場合(同条5項)のいずれかにおいて実施できる。

譲許の修正・撤回、そのための再交渉(renegotiation)については、GATT28条注釈(「28条について」)、「GATT28条の解釈に関する了解」のほか、GATT28条の本則を補完するGATT1947時代からの合意文書の集積がある。更に永年の国家実行の積み重ねがあり、EU・家禽類関税譲許事件パネル(DS492)(注7)では、GATT28条の条約法条約に基づく標準的な解釈とこうした国家実行の調和が図られていることが指摘される(注8)。ここではこうした手続や実行の詳細には立ち入らない(注9)。

譲許の修正・撤回にあたり、対象となる譲許に関係する加盟国との交渉や協議が必要になる。具体的には、① 原交渉国(修正・撤回される譲許について過去に交渉相手となった加盟国)、② 当該譲許品目の自国への主要供給国(①、②を合わせて「主要関係加盟国」と総称)と交渉・合意し、更に③その他の実質的利害関係があると見なされる加盟国と協議しなければならない(GATT28条1項)。主要関係加盟国との交渉・合意においては、補償(他の産品の関税引き下げ)によって、修正・撤回を申し入れた加盟国は修正・撤回前より全体として自国の関税水準を上げないよう努めなくてはならない(同2項)。しかし、期日までに主要関係締約国と合意できなくても、修正・撤回は強行できる。その場合は上記①〜③に該当する加盟国は、修正・撤回で崩れた譲許のバランスを回復する措置(リバランス)として、修正・撤回される譲許と実質的に等価値の譲許を修正・撤回できる(同3項)。このリバランスはMFNベースで実施されるので(注10)、全WTO加盟国からの輸入について関税を引き上げることになる。

今回EUは一昨年2024年12月にわずか一文の通報でGATT28条5項に基づく譲許修正の権利を留保した(注11)。しかしEUは2024年末に次の3年周期(2027年から)ではなく、今期中の2026年の譲許修正の権利を留保しており、これは本来の5項で認められる権利留保とは乖離していることが指摘される(注12)。それでもEUは昨年2025年12月に改めて産品を特定して譲許修正を申請し(注13)、更に本年3月のWTO市場アクセス委員会においては、利害関係国等との交渉に着手する旨を説明した(注14)。なお、英国も本年3月に譲許の修正を通報しているが、権利留保については不明である(注15)。

歴史的に見て、GATT1947下でもWTO発足後でも、この5項による修正・撤回が多くを占める(注16)。1項に基づく修正・撤回は時期が限られ、4項は何らかの特殊事情の発生と加えて加盟国の承認を要するため、援用が制約される。これに対して5項では、加盟国は次の3年周期の開始日前であれば、単に同項を援用するだけでいつでも権利留保ができる。よって、譲許修正交渉の具体的な必要性が明確でない場合でもとりあえず権利留保のために通報されることが多く(注17)、そのため実際に交渉に至らない事案が大多数に上る(注18)。しかし、次期の3年間のいつでも譲許を修正・撤回できるので譲許の法的安定性を損なうこと、また5項協議・交渉は長期化しがちなことから、GATT1947時代から同項には批判が少なくなかったという(注19)。

多国間通商体制の「壊れた窓」

このGATT28条が今後頻繁に援用、ひいては濫用されるとすれば、多国間通商システムの侵蝕は深刻だ。というのも、GATT28条では上記のように協議等の手続的要件が課されているが、修正・撤回に際して充足すべき実体的要件は基本的にない。また、将来にわたって恒久的に引き上げ後の税率を維持できる。引き上げ幅も自由に設定でき、特に譲許の撤回に至っては、税率の上げ下げを随時自由に行う裁量を得ることになる。

この点は同じくMFNベースでの関税引き上げを可能にするセーフガードとの対比でより明らかになる。セーフガードは、GATT19条及びセーフガード協定2条・4条が定める輸入急増、重大な損害、そして両者の因果関係など、一定の要件を充足しないと発動できない。また、措置は損害回復や構造調整に必要な限度でのみ課すことができる(セーフガード協定5条)。何より、セーフガードによる関税引き上げは最長8年の時限的措置で(同7条3項)、一度発動し、終了すると、最低2年、また措置の発動期間がそれ以上ならそれと同じ期間だけ、同一産品について再発動できない(同条5項)。また、発動期間中も途中から措置を漸減させる義務を負う(同条4項)。

GATT28条では唯一の濫用の歯止めとなるリバランスも、セーフガードと比べて使いにくい。上記のように同条3項下ではリバランスもMFNベースで発動しなければならず、譲許の修正・撤回を実施する加盟国以外へも影響が及ぶことから、ハードルは高い。この点は、セーフガード協定8条2項の対抗措置がもっぱらセーフガード発動国にのみ適用されるのとは、大きく異なる。実績を見ても、セーフガードの対抗措置についてはWTO設立後で40件を超える通報があるのに対して、GATT28条3項に基づく譲許の修正・撤回については、少なくともWTO発足後発動の実績はない(注20)。ゆえに、今回もEUはこの点を見越してリバランスはないと踏んでいた可能性が高いことが指摘される(注21)。そもそも、特にEUのような大規模経済に実効的なリバランスを発動し、譲許の修正・撤回を思いとどまらせること自体、米中など一部の大国以外には困難であろう。

譲許の修正・撤回が濫用されることの深刻さは、すでに開いた「パンドラの箱」である安全保障例外(GATT21条)との比較でも明確になる。例えばEUが、トランプ政権同様GATT21条を援用して鉄鋼製品の関税を引き上げた場合、現況で援用可能性の検討に値するのは同条(b)(ii)か(iii)に限られる。ロシア・貨物通貨事件(DS512)以来のWTO紛争解決パネルは皆、これらのサブパラグラフへの該当性はパネルの審査によって客観的に認定されなければならないという(注22)。特に(b)(iii)では、少なくともその重大性においては、戦争に匹敵するような国家間関係への影響の発生が求められる。米国は2018年の鉄鋼・アルミ関税引き上げについて過剰生産能力問題を「国際関係の緊急時」として提起したが、そのような重大な影響を示せなかった(注23)。今回のEUについても同様に判断されるであろう。EUの新規則を見ても、例えば一般的な安全保障環境やEUの防衛政策には言及しているが、その他の具体的な緊急事態の記述はない。また、(b)(ii)では軍事施設への供給目的の取引しか対象にできない。したがって、取引目的に関わらず対象となる鉄鋼製品の輸入を制限する関税引き上げを正当化することは、困難であろう。

また、(b)の柱書は確かに自己判断的な文言で書かれているものの、例外を援用する加盟国の判断が完全にパネルの審査から除外されるわけではない。条約の誠実解釈義務に鑑みて、少なくともここでのEUにとっての「安全保障上の重大な利益」を明示し、加えてその「安全保障上の重大な利益」と鉄鋼製品の譲許修正との関係について最低限もっともらしい説明が必要である(注24)。(b)(ii)および(iii)該当性すら立証が困難であるとすれば、EUは「安全保障上の重大な利益」の説明が困難になる。結局EUはGATT21条による関税引き上げを正当化できないであろう。

更にEUの関税引き上げを他の加盟国がWTO紛争解決手続に付託した場合、安全保障例外に関するパネルの判断に不満があっても、EUはこうした紛争を現在機能停止している上級委員会に「空上訴(appeal into the void)」することで塩漬けにもできない。EUは多国間暫定上訴仲裁アレンジメント(MPIA)の当事国であり、例えば日中など同じくMPIA締約国がEUをWTO提訴した場合、EUはMPIAに基づく上訴仲裁に服する。制度上EUは個別案件においてMPIA仲裁への付託を拒否できるが、同協定の中核的な創設メンバーであり、ルールの支配の重要性を標榜してきたEUにとっては、そのような行為による評判コストは無視できない。

このように見ると、安全保障例外はGATT28条よりもよほどその援用を規律されている。元WTO上級委員のバッカスは、昨今濫用されるGATT21条をどんなイシューでも安全保障の問題として飲み込むことから、「ブラックホール」と称した(注25)。他方、中国は本年5月のWTO物品理事会において、今回のEUの措置を受けて、GATT28条が適正に援用されなければ「多国間貿易体制を蝕む壊れた窓(a “broken window” undermining the multilateral trading system)」になると警告した(注26)。「壊れた窓」とは、「ブラックホール」に比べるとずいぶんと控えめだが、果たしてそうだろうか。 とりわけ、今回EUはまずセーフガードを援用し、そのまま連続的に譲許の修正・撤回に移行している。セーフガード協定8条2項にも補償規定はあるが、補償がまとまった例は皆無であり、EUの鉄鋼セーフガードもその例に漏れない。この補償なしのセーフガードからなし崩し的にそのまま補償なしの譲許の修正・撤回に至る道筋は、今後同様の方法をとる加盟国が現れても不思議ではない。特にリバランスを恐れない大国であれば、この方式は魅力的に映るだろう。

もしこうした関税引き上げが横行すれば、冒頭に述べたように、多国間通商体制は甚だしく侵蝕される。特に鉄鋼のような中国の過剰輸出や米国の保護主義によって貿易転換が問題になるようなセクターについては、このような対応が主要国で連鎖的にとられるなら、かつてGATT1947時代の農業や繊維のように、実質的にルールの規律の埒外に置かれることになろう。そう考えると、通り抜けになんら実体的制約がないこの「壊れた窓」は、実は「ブラックホール」以上の深淵なのかもしれない。

揺らぐFTAパートナーとしてのEUの信頼

このようにGATT28条の多用・濫用はWTO体制のみならず、それを補完するFTAにとっても「壊れた窓」となる。今回の関税引き上げはEUとFTAを締結するパートナー国にも一律に適用されるが、これらFTAの規律に抵触することは免れない。例えば日EUEPAにおいて鉄鋼製品は本来無税であり、今回の関税引き上げによって枠外税率50%が課される部分については、同協定2.8条に違反する(注27)。加入・拡大に関する協定を除いても、EUは現在50本近いFTAを締結・施行している。特に最近ではインドやメルコスールとの大型協定が妥結し、ASEAN主要国との交渉も精力的に進めるなど、WTOの機能不全と米国第一主義による多国間通商体制の弱体化を背景に、FTAの拡大に注力している。

しかしその矢先にこのようにFTAが保証する市場アクセスを公然と反故にすることは、EUがFTAを締結すべきパートナーとしての信頼を失うことに他ならない。EUはFTA整合性の辻褄を合わせるために、これらにおける二国間セーフガード発動を検討していると報じられ、また、実際新規則にもそのような言及が見られる。しかし、課税ありきでは輸入増加や損害などの発動要件の充足はおぼつかず、その無理矢理な様子は「まるで四角い杭を丸い穴に無理やり押し込もうとするようなものだ(This is akin to fitting a square peg in a round hole)」と揶揄される(注28)。

更にEUは当初、FTAパートナー国にはこれまで締結した協定に優越する新たな合意をEUと締結することによって追加的な関税割当枠を割り振ることを提案しており、これを拒否すれば、当該輸出国はWTO加盟国向けの標準的な枠の獲得にとどまる可能性が指摘されていた(注29)。実際、新規則施行直前のPoliticoの報道によれば、EUは10数か国とこのような合意を締結しており、これらのFTAパートナー国は従来の対EU輸出の3分の2程度の無税輸入枠を確保できるが、この合意を拒否した日本やベトナムは半分程度に抑えられるという(注30)。この点については、日EUFTAのみならず、全利害関係国と割当に合意できない場合は過去の実績によってこれを割り振ることを定めたGATT13条2項(d)への適合性も疑わしくなる。そもそも上記のように3月からの短い交渉・協議の期間しかなく、リバランスのリスクも低いことから、EUは当初から調整する意欲さえなかったことが指摘される(注31)。

昨年12月のメルボルンでのTPP委員会の機会に、EUはCPTPPとの連携に踏み出した。しかし、今回のようなEUのFTA軽視の行動に接すると、果たしてルールの支配の重要性を共有できる相手国としてEUとのパートナーシップを今後も深化すべきか否か、CPTPP側も逡巡せざるを得ない。その結果、両地域の連携がモメンタムを失うことが危ぶまれる。

***

今後とも日本はEUとはルールの支配を重視するパートナーとして、共に多国間通商体制を支えていかなければならない。今回の事態は、日EU間でこうしたパートナーシップを維持できるか否かの試金石になる。日本はWTO、日EUFTAそれぞれの紛争解決手続、特にMPIAを活用し、EUに問題解決を呼びかけるべきだ。たしかに譲許の修正・撤回自体を止めることは今のGATT28条では困難だが、WTO手続でGATT13条違反を立証できれば、他の輸出国との関係で日本は最低限従来並みのシェアを確保できる。更にEUEPA違反が認定されれば、こと日本について言えば、今回の譲許の修正・撤回は実質的に意味を持たなくなる。こうしたある種政治性の高い課題をルールによって解決できてこそ、ルールの支配を基礎とする日EUのバートナーシップは盤石と言える。仮にEUが米国のように振る舞い、このパートナーシップが揺らぐようであれば、今度こそ真にWTO体制の終わりの始まりを迎えることになろう。