| 執筆者 | 井上 考二(日本政策金融公庫)/山田 佳美(駿河台大学)/深沼 光(大阪商業大学) |

|---|---|

| 研究プロジェクト | 企業金融・企業行動ダイナミクス研究会 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

産業経済プログラム(第六期:2024〜2028年度)

「企業金融・企業行動ダイナミクス研究会」プロジェクト

日本では、人口減少や経済の長期停滞を背景に、開業率の向上やスタートアップの育成が重要な政策課題となっている。政府は2022年に「スタートアップ育成5か年計画」を策定し、資金供給や支援体制の強化を進めている。しかし、新規開業企業は一般に業績実績や信用履歴が乏しく、金融機関が企業の将来性や返済能力を十分に把握できない「情報の非対称性」(※1)が大きいため、資金調達が難しいという問題がある。日本では金融機関借入が依然として主要な資金源であることから、新規開業企業の資金調達を円滑にするためには、金融機関がどのような情報を重視して融資判断を行っているのかを明らかにすることが重要である。

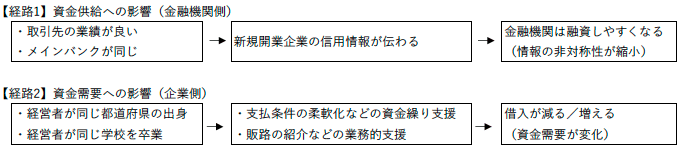

本研究は、日本の新規開業企業とその取引先企業に関する大規模データを用いて、取引関係が資金調達に与える影響を実証的に分析したものである。特に、取引関係が金融機関の融資判断に影響する側面(資金供給)と、取引先からの支援によって企業側の資金需要が変化する側面(資金需要)という、二つの異なる経路を区別して検証した点に特徴がある(図1)。

分析の結果、第1に、業績の良い取引先を確保していることは、新規開業企業が借入を行うかどうかにはほとんど影響しない一方、借入を行った企業においては借入金額が小さくなる傾向が確認された。これは、安定した取引関係を持つ企業ほど資金繰りが安定し、過度な借入を必要としない可能性を示唆している。第2に、新規開業企業と取引先企業のメインバンクが一致している場合、新規開業企業が借入を行う可能性は低下することが確認された。ただし、企業の収益性が高い場合には、この影響は弱まる傾向がみられた。第3に、経営者同士が同じ学校の出身である場合には借入を行う可能性が低くなる一方、出身都道府県が同じ場合には借入金額が増加する傾向が確認された。これらの結果は、取引関係や人的なつながりが一様に資金調達を促進するわけではなく、その内容や役割によって異なる影響を持つことを示している。

これらの知見は、創業支援政策や地域金融政策の設計に対して重要な示唆を与える。

第1に、新規開業企業の資金調達を支援するためには、融資制度や保証制度の拡充だけでなく、取引先との関係形成を支援する政策が重要である。例えば、地域金融機関や商工団体によるビジネスマッチング支援や、既存企業との取引機会を創出する施策は、新規開業企業の経営基盤を強化し、結果として資金調達環境の改善につながる可能性がある。

第2に、金融機関による「事業性評価」(※2)を高度化するためには、企業の財務情報だけでなく、取引関係やネットワークに関する情報を積極的に活用することが有効である。本研究は、取引先との関係が企業の信用力や資金需要を理解するうえで重要な手掛かりとなることを示しており、こうした情報を体系的に把握し融資判断に反映する仕組みの整備が求められる。

第3に、地域金融機関は単に資金を供給する主体としてだけでなく、企業同士の関係形成を支援する主体としての役割を強化することが期待される。例えば、新規開業企業に対する取引先紹介や地域内ネットワークの形成支援を制度的に位置付けることは、地域経済の活性化と新規開業企業の成長を同時に促進する政策手段となり得る。

新規開業企業の資金調達は、金融制度だけでなく、企業間の関係やネットワークの形成によっても大きく左右される。今後の創業支援政策においては、「資金の供給」だけでなく「関係の形成」を支援するという視点を取り入れることが、より効果的な政策設計につながると考えられる。

- ※1 情報の非対称性

金融機関が企業の実態や将来性を十分に把握できない状態を指す。新規開業企業では過去の実績が少ないため、この問題が特に大きい。 - ※2 事業性評価

担保や保証だけでなく、企業の事業内容や将来性、取引関係などを総合的に評価して融資判断を行う考え方。