| 執筆者 | 家森 信善(ファカルティフェロー) |

|---|---|

| 研究プロジェクト | 企業金融・企業行動ダイナミクス研究会 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

産業経済プログラム(第六期:2024〜2028年度)

「企業金融・企業行動ダイナミクス研究会」プロジェクト

1. 研究の背景と問題意識

信用保証制度は、中小企業金融を支える重要な政策インフラである。特にコロナ禍においては、いわゆるゼロゼロ融資の拡大により100%保証が急増し、金融機関が信用リスクを負わない融資が大幅に増加した。この結果、従来の信用保証制度改革の理念である「民間金融機関とのリスク分担」や「事業性評価に基づく融資」が一時的に後退した可能性が指摘されている。

しかし、信用保証制度の「使われ方」は、制度設計だけで決まるものではない。金融機関の営業方針、人材育成、業務体制、人事評価などの内部要因によっても大きく左右される可能性がある。本研究では、この点に着目し、2023年に実施したRIETI地域金融機関支店長アンケートを用いて、コロナ禍を経た信用保証制度の利用実態と金融機関行動の関係を実証的に分析した。同調査は、全国の地域金融機関の支店長7,000人に調査票を送付し、2,516人から回答を得た大規模な調査であり、地域金融の現場の実態を把握する貴重なデータである。

2. 分析の視点

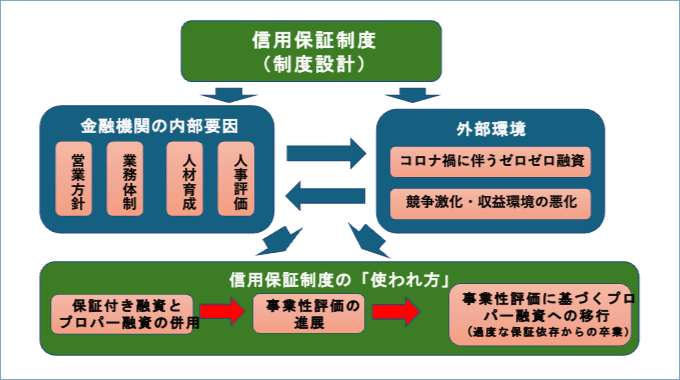

本研究では、信用保証制度の利用が、制度要因だけでなく、金融機関内部の要因や外部環境によっても影響を受けるという観点から分析を行った。特に、コロナ禍に伴うゼロゼロ融資の拡大が金融機関の行動に与えた影響と、営業方針や人事評価などの内部要因との関係に着目した。

図に示すように、信用保証制度の「使われ方」は、制度設計だけでなく、金融機関の営業方針、人材育成、人事評価などの内部要因と、コロナ禍などの外部環境の双方によって決定されると考えられる。また、信用保証制度の利用は、保証付き融資とプロパー融資の併用や、事業性評価に基づくプロパー融資への移行など、金融機関の行動にも影響を与える。

3. 主な分析結果

分析の結果、以下の点が明らかになった。

第一に、信用保証制度は依然として融資判断において重要な役割を果たしている。信用保証協会の保証承諾を「非常に重視する」「重視する」「少しは重視する」と回答した支店長は9割を超えており、信用保証制度が地域金融の現場で大きな存在感を持っていることが確認された。

第二に、信用保証制度の利用は、金融機関の営業方針や組織体制と密接に関連している。例えば、融資量の確保を重視する支店や、業績不振企業への訪問が少ない支店では、信用保証をより重視する傾向が確認された。また、人材不足や業務負担の増加など、コンサルティング能力の向上に課題を抱える金融機関では、信用保証への依存が高まる傾向がみられた。

第三に、人事評価制度の影響が大きいことが明らかになった。下表に示したように、信用保証付き融資が業績評価で高く評価される金融機関では、信用保証を重視する傾向が顕著に強い。これは、人事評価制度が、金融機関の保証の使い方に大きな影響を与えていることを示唆している。

4. 政策的含意

本研究の結果は、信用保証制度の設計・運用において、制度設計だけでなく金融機関内部の組織要因を考慮する必要があることを示している。特に、人事評価制度や営業方針などが信用保証制度の利用に大きな影響を与えている点は、政策設計上重要な示唆である。

近年、協調支援型特別保証制度やVアップ事業など、金融機関のモニタリングや経営支援を促す制度が導入されているが、これらの制度の効果を高めるためには、金融機関内部の評価制度や人材育成との整合性を確保することが重要である。

また、本研究は、信用保証制度がモラルハザードを生じさせる可能性がある一方、事業性評価能力が高い金融機関においては企業支援を補完する有効なツールとして機能し得ることも示している。今後の信用保証制度の設計においては、金融機関の行動や組織要因を踏まえた制度設計を行うことが重要である。本研究は、こうした検討に資する実証的な基礎資料を提供するものである。