| 執筆者 | 宮島 英昭(ファカルティフェロー)/内田 交謹(早稲田大学)/淺井 優(合同会社デロイト トーマツ)/大森 光(合同会社デロイト トーマツ) |

|---|---|

| 研究プロジェクト | 企業統治分析のフロンティア |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

産業経済プログラム(第六期:2024〜2028年度)

「企業統治分析のフロンティア」プロジェクト

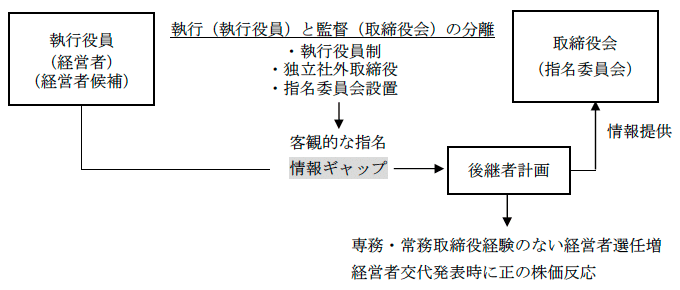

2015年に策定されたコーポレートガバナンス・コード原則4-8が上場会社に対して、「独立社外取締役を少なくとも2名以上選任すべきである」として以来、取締役会の独立性が大幅に増大した。さらに、コーポレートガバナンス・コード(2021年版)補充原則4-10①は、「上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする独立した指名委員会・報酬委員会を設置」し、経営者の指名「などの特に重要な事項に関する検討に当たり、(中略)これらの委員会の適切な関与・助言を得るべきである」としている。意思決定をリードする経営者の指名は企業にとって非常に重要なイベントである。コーポレートガバナンス・コードは、この経営者の指名が客観的な立場から行われるよう、独立的な指名委員会の関与を推奨しているのである。

しかしながら、独立的な指名員会による経営者の指名は、経営者候補の能力に関する情報ギャップというコストも生じさせることになる。伝統的な日本企業では、取締役会が経営の執行と監督の両方の機能を果たすことが想定され、多くの場合、事業部門のトップとして業務執行を行う人材が取締役に選任され、次にその成果に基づく選抜を経て、全社的な業務執行を担当する常務取締役・専務取締役に選任されて経営者候補となった。この内部昇進のプロセスにおいては、将来の経営者候補が取締役として業務執行を行うため、取締役会は彼らの行動や成果を直接観察することができた。しかしながら、独立社外取締役を中心とする指名委員会は、候補者の行動・成果を直接観察する機会を持たず、彼らの評価を形成・蓄積することができないのである。

本論文は、後継者計画(サクセッション・プラン)がこの情報ギャップを軽減する役割を果たすことを実証的に明らかにするものである。コーポレートガバナンス・コードは、取締役会に対して、「最高経営責任者(CEO)等の後継者計画(プランニング)の策定・運用に主体的に関与」することを求めている(2021年版補充原則4-1③)。この補充原則は、指名委員会の設置を推奨する補充原則4-10①と直接関連するものではない。しかしながらサクセッション・プランは、次期経営者の選任基準や評価方法を明示して人材プールを設定し、候補者リストを取締役会に提出することで、経営者候補の能力に関する情報ギャップを軽減する可能性がある。

本研究では、合同会社デロイト トーマツ(以下、デロイト社)の役員報酬サーベイ(以下、デロイト報酬サーベイ)2023年版を用いて、サクセッション・プランの導入企業を特定した。さらに、サクセッション・プラン導入企業のコーポレート・ガバナンス報告書を調査し、サクセッション・プランの公開年を特定した。このデータおよびサクセッション・プランを導入していないと回答した企業のデータを、2015年3月~2023年3月の財務データと結合し、分析を行った。この結果、社外取締役比率が高く、経営の執行と分離が進んでいる企業ほどサクセッション・プランを公開する確率が高いという結果が得られた。

さらに本研究では、サクセッション・プランを公開した企業について、公開前年の企業特性が類似しながらサクセッション・プランの公開が確認できない企業をマッチング企業として選定し(デロイト報酬サーベイの対象となっていない企業も選定している)、サクセッション・プラン公開後の新任経営者の特性等を比較した。その結果、サクセッション・プラン公開後は、新任経営者の取締役就任から経営者就任の年数が短くなり、常務取締役・専務取締役の経験のない経営者が就任する確率が高くなることが示された。また、サクセッション・プラン公開後は、経営者交代発表時に正の株価反応が観察された。

これらの結果は、経営の執行と監督の分離を進めた結果生じる内部候補者の能力に関する情報ギャップを軽減するためにサクセッション・プランが導入されるという考え方と整合的である。執行から分離された取締役会は、内部者に比べてより客観的な立場から、株主の利害に沿った経営者指名を行うことが期待されるが、内部候補者の経営執行能力を直接観察できないことから生じる情報ギャップを軽減しない限り、株主価値を高める経営者指名は不可能である。言い換えれば、経営の執行と監督の分離を通じた株主価値創造は、サクセッション・プランの導入によって完結するのである。