| 執筆者 | 加藤 雅俊(関西学院大学)/池内 健太(上席研究員(政策エコノミスト)) |

|---|---|

| 研究プロジェクト | 企業金融・企業行動ダイナミクス研究会 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

産業経済プログラム(第六期:2024〜2028年度)

「企業金融・企業行動ダイナミクス研究会」プロジェクト

研究の背景と目的

スタートアップ企業は、イノベーションや雇用創出、経済成長の重要な担い手として広く認識されている。しかし、多くの新興企業は設立後数年以内に廃業するなど、成長の実現は容易ではない。若い企業ほど実績やトラックレコードに乏しく、投資家や取引先との間に情報の非対称性が生じやすいため、外部資源へのアクセスが制約される傾向がある。こうした市場の失敗に対応するため、政府はスタートアップ支援プログラムを通じた公的介入を行っているが、そのような支援が実際に企業成長を促進するのか、またどのような企業が最も恩恵を受けるのかについては、十分な実証的検証が行われてこなかった。さらに、支援が成長をもたらすとして、そのメカニズムはどのような経路を通じて機能するのかという問いも未解明のまま残されている。先行研究では資金調達チャネルの重要性が指摘されてきたが、ネットワーク拡張など他のチャネルが果たす役割については実証的な検証がほとんど行われていない。

本研究では、経済産業省が2018年に開始した日本を代表するスタートアップ支援プログラムである「J-Startup」を対象に、プログラムへの参加が企業成長に与える因果効果を定量的に評価する。具体的には、プログラムの平均的な効果に加えて、企業年齢や企業規模による効果の異質性、さらには成長を促進するメカニズム-資金調達チャネルとネットワーク拡張チャネル-についても実証的に検証する。

分析手法

J-Startup採択企業のリストは公開情報をもとに収集し、東京商工リサーチ(TSR)の企業データベースおよび特許情報データと照合・統合する。TSRデータベースは企業の財務情報、経営者属性、企業間取引関係など詳細な企業レベルのデータを長期にわたって提供しており、スタートアップの成長過程を追跡するうえで優れたデータソースである。J-Startup採択企業と採択されなかった類似企業を傾向スコアマッチング(PSM)によって比較することで、プログラム参加の因果効果を識別する。分析期間は2018年から2024年であり、雇用成長率・売上成長率・生産性成長率を主要なアウトカム変数として用いる。また、メカニズム分析として、資本金の増加(資金調達チャネル)、株主数の増加および販売先数の増加(ネットワーク拡張チャネル)への効果も検証する。

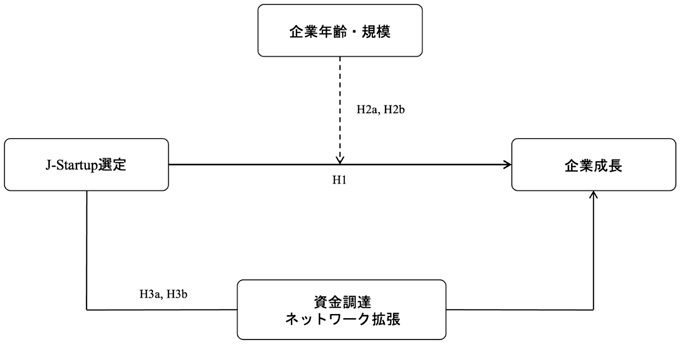

分析モデル

本研究の分析モデルを下図に示す。J-Startupへの採択が企業成長に与える直接効果(H1)を基本として、企業年齢および企業規模がその効果を調整するモデレーター変数として位置づけられる(H2a、H2b)。さらに、採択が企業成長をもたらすメカニズムとして、資金調達(H3a)およびネットワーク拡張(H3b)の2つのチャネルを媒介変数として検討する。

主な結果

- ①プログラムの平均的効果

J-Startupへの採択は、雇用成長および売上成長に対して正かつ持続的な効果をもたらすことが確認された。また、高成長企業(年平均成長率20%超)が生まれる確率も有意に高まることが示された。 - ②効果の異質性

プログラムの効果は企業属性によって異なる。特に若い企業ほど生産性成長に対するプログラム効果が大きく、政府によるお墨付き効果(certification effect)は、実績やトラックレコードに乏しい企業においてより大きな価値を持つことが示唆される。一方、企業規模については明確な結果は得られず、規模と政策効果の関係はより複雑である可能性が示された。 - ③成長メカニズム

J-Startupへの採択は、資金調達能力の向上と投資家・取引先ネットワークの拡張の両方をもたらす。ただし、企業成長との関連では、資本金の増加(資金調達チャネル)が最も一貫した効果を示した。ネットワーク拡張については、プログラムへの採択が投資家数や販売先数の増加をもたらすことは確認されたものの、それが直接的な成長につながるという証拠は短期的には限定的であり、長期的なタイムラグを伴う可能性が示唆される。

政策的含意と実践的示唆

本研究の結果は、政策立案者、スタートアップ企業、および投資家に対して以下の示唆を与える。

- 政策立案者へ

J-Startupへの参加は、雇用・売上の持続的成長と高成長企業の創出確率向上をもたらすことが実証された。選択的な公的加速プログラムはスタートアップ成長を促進する有効な政策手段となりうる。ただし、効果の異質性分析は、企業年齢が重要な調整要因であることを示している。現在のプログラムは規模の大きい企業や若い企業を選定する傾向があるが、プログラム効果は特に若い企業において顕著であり、企業年齢が低いほど情報の非対称性や資源制約が深刻で、政府によるお墨付き効果の限界的インパクトが最も大きい。したがって、選定基準において企業年齢をより明示的に重視し、発展初期段階にある企業が確実にプログラムにアクセスできるよう制度設計を見直すことが望まれる。また、メカニズム分析は資金調達チャネルが最も効果的な経路であることを示しており、採択企業と投資家を結びつけるマッチング機能の強化や、フォローオン投資の機会拡充など、エクイティファイナンスへのアクセスを促進する仕組みを支援エコシステムの中核に据えることが重要である。ネットワーク拡張の効果は短期的には限定的であるが長期的な役割が期待されるため、プログラム終了後も採択企業と企業パートナーとの継続的な関係構築を支援する仕組みを設けることが有益である。 - スタートアップ企業へ

特に発展初期段階にある企業は、J-Startupへの採択を単なるネットワーキングや研修の機会としてではなく、投資家へのシグナルとして積極的に活用し、エクイティファイナンスの獲得に結びつけることが重要である。 - 投資家へ

競争的な公的加速プログラムへの採択は、他の手段では入手しにくい企業の質に関する有益な情報を提供する。J-Startup採択企業のコホートを投資機会の源泉として注目することが有益と考えられる。

本研究の知見は、J-Startupに限らず、他国における選択的スタートアップ支援プログラムの設計・評価にも広く応用可能であり、エビデンスに基づく政策立案の重要性を改めて示すものである。