| 執筆者 | 折原 正訓(筑波大学) |

|---|---|

| 研究プロジェクト | 法人課税の今後の課題と実証分析 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

政策評価プログラム(第六期:2024〜2028年度)

「法人課税の今後の課題と実証分析」プロジェクト

背景

日本企業の現金保有が、税制や企業統治をめぐる政策課題として議論されている。しかし、そもそも現金保有の水準はどのような意味で重要なのだろうか。たとえば、ある企業が昨年より多く現金を保有した場合、それが経営上妥当な判断によるものか、あるいは過剰な保有なのかを外部から判断することは容易ではない。したがって、現金保有水準をもとに政策提言を行うことは難しく、政策の対象とする実益が乏しいように思える。この問題は、コーポレートファイナンスの核心に関わる。現金保有の適正水準は経営者のみが把握する私的情報であり、外部からの観測は困難である。一般に、このような私的情報の収集は難しく、データ分析上の制約となる。

本研究では、経済産業省が実施した「企業活動と税負担に関するアンケート調査」を用いることで、この問題に対処した。特に2020年7月の調査では、新型コロナウイルス感染症の影響を受けて、①企業が保有していた現金が十分であったか否か、②現在保有する現金の使途についての情報が収集されている。これらのデータは、現金保有の実態を捉える上で画期的なものと考えられる。

結果

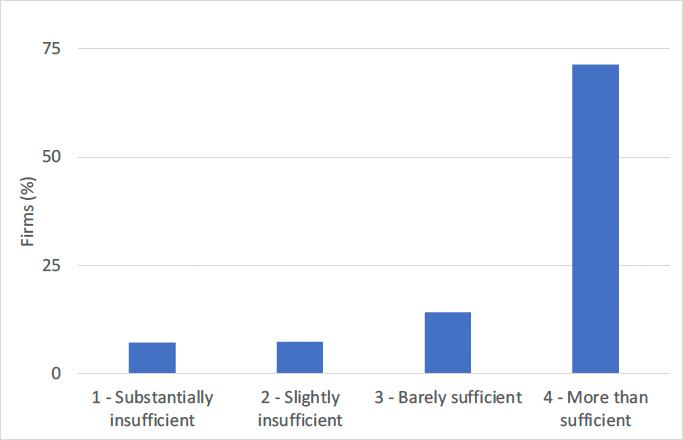

分析の結果、71.4%もの企業がコロナ禍にもかかわらず「現金は十分かつ余裕があった」と回答していた(下図の選択肢4)。さらに、コロナ禍の影響で売上が減少した企業に分析を限定しても、63.6%が同様の回答を示していた。この結果は、日本企業が多くの現金を保有していたためではない。実際には、米国上場企業よりも現金対資産比率が低かったことを確認した。

単純に現金保有が多い企業ほど、現金が十分であると考えていたのだろうか。データ全体ではその傾向が見られた。しかし、コロナ禍にもかかわらず売上減の影響を受けなかった企業に限ると、現金水準と十分性の認識には関連が見られなかった。こうした企業は平時とみなせる状況にあったと考えられ、それぞれの特性に応じて現金水準を最適化していたと言える。この結果から、現金水準それ自体を外部から評価する意義は乏しいと考えられる。

現金の十分性の認識には、各企業の将来に関する要素が大きな影響を与えていた。第1に、負債比率である。負債比率が低い企業ほど、現在の現金が十分であると認識する傾向があった。将来の債務返済を考慮する必要がさほどないためと考えられる。また、負債比率の現金の十分性への影響は、現金水準の影響よりも大きかった。第2に、将来の不確実性である。コロナ禍の影響からの回復が長期化すると予測する企業ほど、現在の現金不足を認識する傾向があった。将来の不確実性が企業の現在の現金保有にとって重要な要素であることを示している。

最後に、現金の十分性の認識が現金の使途計画にどういった影響を与えたかについて分析した。現金を十分と認識している企業は、運転資金への資金配分を抑える傾向があり、設備投資・研究開発投資・M&Aなどの積極的な経営活動に資金を配分する意向を示していた。他方、現金保有が多い企業は、さらなる貯蓄など慎重な計画を示す傾向があった。この結果は、現金が経営の保守性の指標であることを示唆している。

政策的含意

内部留保課税や企業統治の強化を通じて、企業の現金保有を減らす方向へ政策的に誘導するという発想はあり得る。本研究の結果が示す現金保有の保守性を重視すれば妥当性である。しかし、現金保有水準だけを基準に政策を決定することは、企業にとって負の影響が大きい。同じ水準の現金を保有している企業でも、資金調達制約の度合いや経営方針は異なり、それらの決定要因は企業ごとの私的情報に依存しているためである。したがって、単に現金保有を減らす政策ではなく、企業の将来に対する不確実性を軽減し、積極的な意思決定を促す施策が重要である。