| 執筆者 | 折原 正訓(筑波大学)/鈴木 崇文(愛知淑徳大学) |

|---|---|

| 研究プロジェクト | 法人課税の今後の課題と実証分析 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

政策評価プログラム(第六期:2024〜2028年度)

「法人課税の今後の課題と実証分析」プロジェクト

背景

投資促進税制の効果を検証する既存研究の多くは、潜在的な税務上の便益の大きさに注目して分析を行ってきた。すなわち、税制を利用すれば大きな便益を享受できる企業(処置群)とそうでない企業(対照群)の投資額の変化を税制改正前後で比較し、処置群の投資が対照群より増加していれば投資促進税制の効果があったと結論付ける。

しかし、このアプローチには「実際に税制を利用したかどうか」を明確に考慮していないという問題がある。理論的に大きな税便益が見込める企業であっても、実務上の手続きや企業特有の事情によって、実際には税制を利用しないケースが存在するからである。言い換えれば、「潜在的な便益の大きさ」と「実際の利用」には乖離が生じうるにもかかわらず、それらを区別しないまま効果を推定すると、政策評価の精度を損なうおそれがある。

本研究では、「実際に税制を利用したかどうか」に着目している。具体的には、①どのような企業が税制を利用したのか、②税制利用の結果、投資は増加したのか、③利用によって生産性は向上したのか、④これらの影響が企業特性によってどのように異なるのかを分析した。実際に税制を活用した企業を明示的に捉えることで、従来の研究では十分に考慮されていなかった企業行動の多様性を明らかにし、投資促進税制の効果をより正確に評価することを本研究は目指している。

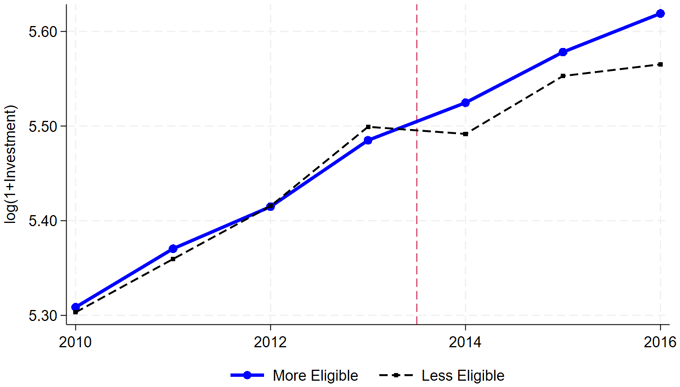

分析対象は、2014年度から2016年度末まで実施された生産性向上設備投資促進税制である。本税制では、投資に対する税額控除および即時・特別償却が導入された。分析には、経済産業省が収集した「企業活動と税負担に関するアンケート調査」および「企業活動基本調査」のデータを用いた。特に前者は、税制利用の実態を捉えた国際的にも貴重な情報源である。

分析手法

税制利用に関するデータが利用可能であっても、企業の意思決定を明示的に扱い、税制利用と投資の変化の因果関係を特定するのは容易ではない。例えば、投資機会が豊富な企業は、税制の有無にかかわらず投資を実施すると考えられる。本研究で分析したいのは、税務インセンティブに動機づけられて税制を利用した企業が、実際に投資を増加させ、生産性を向上させたか否かである。

そこで、本研究では操作変数法を用いてこの問題に対処し分析を行った。具体的には、税制改正前に各産業において税制の対象となる資本財への支出額が総支出額に占める割合を操作変数として用いた。この操作変数は、各産業における税制利用の便益の大きさを反映すると考えられる。

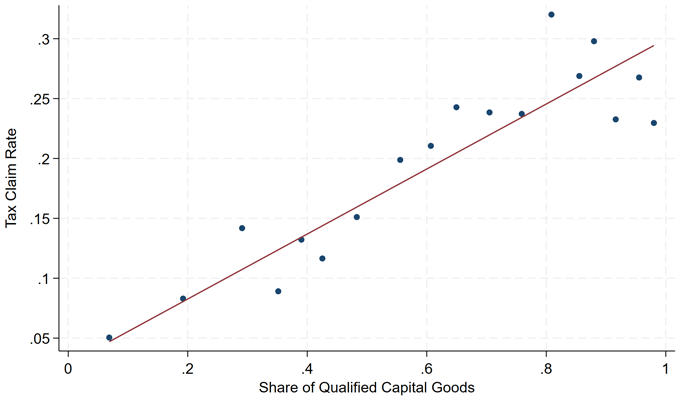

まず、操作変数が実際の税制利用をどの程度説明できるかを検証した結果、操作変数(横軸)の値が大きいほど、その産業における税制利用(縦軸)が顕著になる傾向が確認された。税制利用の予測に関して当該操作変数が有効に機能していることが示唆される。

分析結果

分析の結果、税務インセンティブを通じた投資促進効果が確認された。具体的には、税制利用により、投資が48.1%増加することが示された。既存研究では10-20%程度の効果が報告されることが多く、本研究の結果はそれらよりも大きい。この違いは、税制利用率に起因すると考えられる。すなわち、本研究では税制を実際に利用した企業(全体の一部)に着目しているのに対し、既存研究では税制利用の有無にかかわらない平均的な効果を分析しているため、税制の効果が希薄化されていたと考えられる。本研究では、税制を利用した企業の行動変化を分析することで、より明確な投資促進効果を確認することができた。

また、投資増加効果は企業特性によって異なることも明らかになった。具体的には、比較的規模が小さな企業など資金調達制約に直面しやすい企業や、繰越欠損金を多く抱えていない企業において、投資の増加が顕著であった。一方で、資金調達制約の少ない企業や税務損失の少ない企業では、投資の増加は必ずしも観察されなかった。特に、後者の企業群において税制利用が活発であることも確認された。この結果から、税制を積極的に活用しながらも投資を増加させていない企業が一定数存在すると言える。

生産性に関する分析では、全体として統計的に明確な効果は確認されなかった。他方、中小企業や税務損失を多く抱える企業においては、生産性向上効果が認められた。景気悪化時には、資金調達制約に直面する企業や税務損失が増加する企業が増えると考えられることから、本研究の結果は、景気悪化時における租税政策の有効性を示唆するものである。

政策的含意

企業を以下の3つのカテゴリーに分類することで、より精緻な政策設計が可能になると考えられる。

- 税制を利用し、投資を増加させた企業:標準的な理論に合致し、税務インセンティブが新規投資を促進する効果を持つと言える。本研究の結果から、資金調達制約に直面しやすい小規模企業などが該当する。

- 税制を利用したが、投資を増加させなかった企業:税制の恩恵を単に既存の投資計画に適用した企業が含まれる。これらの企業を特定することで、政府は税制の適用範囲を見直し、不要な税制優遇を制限できる。本研究から、資金調達制約に直面しにくい大規模企業などが該当する。

- 税制を利用しなかった企業:このカテゴリーに属する企業が実際に多く、税制利用の障壁を取り除くための施策が求められる。たとえば、税制の利用手続きの簡素化や、税制を活用できなかった企業に対する補助金制度の導入が考えられる。また、金融面では、税制利用企業に対する資金調達環境の整備も一案である。