| 執筆者 | 渕 圭吾 (神戸大学) |

|---|---|

| 研究プロジェクト | 現代国際通商・投資システムの総合的研究(第V期) |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

貿易投資プログラム(第五期:2020〜2023年度)

「現代国際通商・投資システムの総合的研究(第V期)」プロジェクト

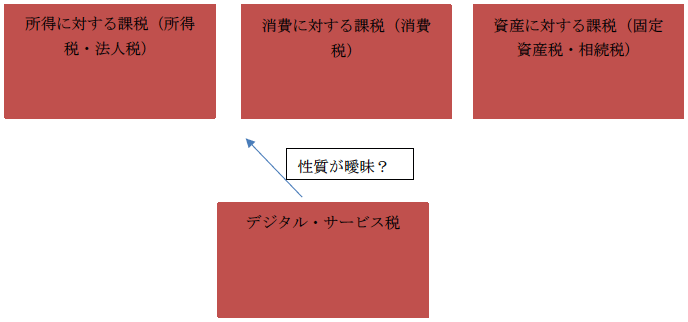

国境を超えて活動する企業にとって、租税は重要な考慮要素である。租税と言っても、そこには様々な種類がある。固定資産税のように、一定の有体物に着目して、その物自体あるいはその所有者に対して課される租税がある。所得税のように、個人に属する経済的価値の増分としての所得に着目して、その者に対して課される租税がある。消費税のように、個人による消費財の購入代金をこの者による消費の価値とみなして、しかし、租税の転嫁を想定し、小売業者等の事業者を納税義務者とする租税がある。

やや性質がわかりにくい租税として、法人税がある 。法人税は、株式会社をはじめとする法人を納税義務者として、その所得を課税物件として課される。株式会社の場合であれば法人のエクイティ・ホルダーとして株主が存在しているから、法人税とは株主に対する所得税の一種だという考え方が可能である。これに対して、法人の財産となっている事業(営業)という集合物に着目して、それに対して課される租税であるとも考えられる。

しかし、ある国の中で外国法人が活動していると評価し得るとしても、この外国法人の所得に対してその国が課税できていない場合がある。経済のデジタル化に伴い国際的な小売りが大量に行われるようになり、消費者所在地国に帰属していた税収が減少した(と推定される)ため、新たな租税としてデジタル・サービス税(Digital Service Tax)導入が検討されるようになった。インターネットを通じた国際的な通信販売を通じた小売店の所得相当額に対する課税を企図したデジタル・サービス税がある反面、欧州委員会や英国等が提案ないし立法したデジタル・サービス税においては、課税の対象が限定されている。

近年ヨーロッパで提案され、また、いくつかの国によって実際に導入されたデジタル・サービス税の法的な仕組みはどのようになっているのだろうか。そしてどのような問題点があるのだろうか。本DPでは、これらの点を紹介するとともに、なぜこのような租税が提案される余地があったのか、ということを分析している。

結論として、以下の三点が指摘できる。第一に、所得課税でも消費課税でも資産課税でもないデジタル・サービス税は、現実の対価の支払いを重視する従来の国際課税の枠組みを修正するのではなく、その枠組みからはみ出すような、その性質が曖昧な租税である。第二に、デジタル・サービス税には、アメリカ通商代表部の報告書で示されているように様々な理論的・実際的な問題(その性質が曖昧であって他の種類の租税との重複課税をもたらすこと、所得課税・消費課税・資産課税のそれぞれについてこれまで理解されてきた課税管轄権の限界を超えて課されること、執行が国家と企業との間の交渉に依存すること等)があり、基本的には取るに足らないものである。しかし、第三に、従来の法人税や消費税は消費者が目に見える対価を支払わないで行う消費活動をうまく捉えることができていなかったので、この問題点を突いている限りにおいては、デジタル・サービス税には一理ある、と言える。