| 執筆者 | 陳 誠 (Clemson University)/千賀 達朗 (研究員)/孫 昶 (香港大学)/張 紅咏 (上席研究員) |

|---|---|

| 研究プロジェクト | 流動化する日本経済における企業の国内経営と国際化に関する研究 |

| ダウンロード/関連リンク |

このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

貿易投資プログラム(第四期:2016〜2019年度)

「流動化する日本経済における企業の国内経営と国際化に関する研究」プロジェクト

不確実性と企業の国際化(輸出・海外直接投資)

米トランプ政権の貿易政策、英国の欧州連合(EU)離脱を巡る情勢など、世界経済の先行きを巡る不確実性が高まっている。もっとも、こうした海外市場にかかる不確実性が日本企業の輸出・海外直接投資行動に与える影響についての研究は少なく、データに基づいた実証分析を土台とする政策提言も少ない。こうした状況を踏まえて、本研究では、海外市場における需要の不確実性に焦点を当て、企業の輸出・海外直接投資に関する現地での活動が需要環境の予測精度を高めるという新たな観察事実を提供するほか、輸出・海外直接投資を明示的に取り込んだ企業ダイナミクスのモデルを定量的に分析し、企業の輸出・海外直接投資の決定要因に関する考察を与える。

実証分析(パネルデータ)

実証分析には、経済産業省「企業活動基本調査」と「海外事業活動基本調査」の個票データを使用した。これら個票データを結合し、サンプル期間が1995年から2013年、親会社(2300社)-海外現地法人(1万4000社)のパネルデータを構築した。データ項目には、(1)親会社の地域別輸出額(北米、南米、アジア、ヨーロッパ、中東、オセアニア、アフリカ)、(2)海外現地法人の売上予測と実現値を含み、海外現地法人の設立時から直近までの企業行動に加えて、海外現地法人設立以前に、親会社が同地域向けに行っていた輸出行動を追跡できる。

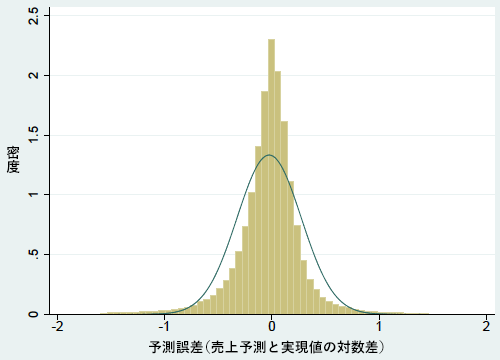

本研究では、海外現地法人による売上予測からの実現値の乖離を計測し、予測誤差を算出した。下表はその分布を示したものであるが、予測誤差の分布は均一で、中心値および平均はゼロ近傍であることがわかる。

もっとも、予測誤差(絶対値)について、海外現地法人設立以後の操業期間、海外現地法人設立以前の親会社の輸出実績がどのように影響するか分析すると、以下の2つの事実が明らかになった。

第1に、海外現地法人設立以後の操業期間が長くなるほど、予測誤差は減少する。下表からは、海外現地法人操業時から7年経つと、予測誤差は約36%から約20%まで減少するなど、海外現地法人は操業を通じて、売上予測の確度を高めていることが確認できる。

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 予測誤差① | 0.369 (0.007) |

0.311 (0.004) |

0.263 (0.004) |

0.234 (0.003) |

0.219 (0.003) |

0.213 (0.003) |

0.208 (0.003) |

0.200 (0.003) |

0.197 (0.003) |

0.177 (0.001) |

| 予測誤差② | 0.366 (0.008) |

0.314 (0.005) |

0.263 (0.004) |

0.234 (0.004) |

0.222 (0.003) |

0.214 (0.003) |

0.210 (0.003) |

0.202 (0.003) |

0.203 (0.003) |

0.181 (0.001) |

| 予測誤差③ | 0.352 (0.007) |

0.294 (0.004) |

0.249 (0.003) |

0.219 (0.003) |

0.208 (0.003) |

0.201 (0.003) |

0.194 (0.003) |

0.186 (0.003) |

0.181 (0.003) |

0.160 (0.001) |

| 注釈:予測誤差①は、売上予測と実現値の対数差を絶対値にしたもの、予測誤差②は、売上予測と実現値の%の乖離を絶対値にしたもの、予測誤差③は、予測誤差①を、(産業-年)および(国-年)固定効果を含めた回帰の残差の絶対値。 | ||||||||||

第2に、海外現地法人設立以前に、設立地域へ親会社が輸出を行っていた場合、海外現地法人の売上予測誤差は小さいことも明らかになった。下表からは、当該地域への輸出経験が1年長くなると、現地での売上予測誤差が1.3%小さくなるなど、海外直接投資以前に行っていた輸出が、海外現地における需要予測の確度を高めることが確認できる。これらの観察事実は、海外市場での需要についての時間を通じたラーニングメカニズムを示唆しているほか、海外現地法人設立以前に行う輸出を通じた海外市場の需要のラーニングの重要性も示唆している。

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| 前期輸出有 | -0.159** (0.065) |

|||

| 前期あるいは前々期輸出有 | -0.151** (0.064) |

|||

| 輸出実績年数>0 | -0.132* (0.070) |

|||

| 輸出実績年数 | -0.013** (0.006) |

|||

| 産業固定効果 | Yes | Yes | Yes | Yes |

| 国別固定効果 | Yes | Yes | Yes | Yes |

| サンプル数 | 553 | 561 | 658 | 658 |

| R2 | 0.486 | 0.499 | 0.472 | 0.472 |

シミュレーション分析と政策への含意

さらに、企業ダイナミクスのモデルを、(1)海外市場の需要に不確実性があり、企業は時間を通じてラーニングする、(2)企業が海外市場に財を供給する際には輸出か海外直接投資を選択できるように拡張して、定量的な分析を行った。このモデルが導く新しいインプリケーションは、輸出と海外直接投資の間には、貿易コストに起因する代替関係に加えて、上述のラーニングに起因する補完関係が共存することである。定量的なシミュレーションからは、代替関係の方が補完関係よりも強いことが示され、データと整合的な形で海外直接投資と貿易コスト(たとえば日本から投資先までの距離)の間の負の関係を生むには、当モデルの需要不確実性のもとでのラーニングだけでなく、中間財の企業内貿易といった他のメカニズムの重要性も示唆する結果となった。本研究を踏まえると、企業の輸出・海外直接投資の決定要因として不確実性の存在が重要であるといえ、外需の不確実性を低減する政策対応の検証のほか、貿易や外交政策自体が不確実性を高める可能性を踏まえ、そうした政策の不確実性をモニターするデータ構築も望まれる。その上で、企業の輸出・海外直接投資について、長期的にデータを蓄積し精緻な定量分析を進めていくことが、今後の政策研究に肝要であると思われる。