このノンテクニカルサマリーは、分析結果を踏まえつつ、政策的含意を中心に大胆に記述したもので、DP・PDPの一部分ではありません。分析内容の詳細はDP・PDP本文をお読みください。また、ここに述べられている見解は執筆者個人の責任で発表するものであり、所属する組織および(独)経済産業研究所としての見解を示すものではありません。

産業・企業生産性向上プログラム(第四期:2016〜2019年度)

「東アジア産業生産性」プロジェクト

金・深尾・牧野(2010)と深尾(2012)は「失われた20年」の特徴として、設備投資が著しく減少し、家計貯蓄も大幅に減少している一方、日本の企業貯蓄は急速に増加していることを発見した。これらの研究は設備投資の減少と企業貯蓄の増加による有効需要を減退させたことが、慢性的な貯蓄過剰問題を悪化させ、日本の長期停滞を招く構造的原因の1つであったことを示唆している。このように企業部門における資本蓄積の減速と貯蓄増加は「失われた20年」と呼ばれた時期に観察される現象であった。しかしながら、異次元の金融政策が実施されて流動性供給を大きく増やしているいわゆる「アベノミクス」が始まった2012年以降でも企業貯蓄は増え続けている。祝迫(2017)、福田(2017)、中村(2017)、Sher(2014), Hosono, Miyakawa and Takizawa (2019)やKhan and Senga(2019)は近年も日本の企業貯蓄が高まっていることをマクロ・ミクロデータの分析を通じて確認している。また、福田(2017)と中村(2017)は企業貯蓄の増加傾向が日本企業の固有の問題ではなく、主要国に共通する現象であることを先行研究のサーベイを通して示している。この点について分析している代表的な海外研究としてBates, Kahle, and Stulz(2009), Burfman, Martinez, and Artica(2013)とChen, Karabarbounis, and Neiman(2017)がある。

本研究の目的は『経済産業省企業活動基本調査』の調査票情報に記載されている貸借対照表の情報を用いて、日本企業の貯蓄の増加傾向について確認し、その源泉と使途について分析することである。

企業貯蓄は税引き後当期純利益から配当金(中間配当額を含む)を引いたもので捉えることができるが、『経済産業省企業活動基本調査』の配当金(中間配当額を含む)の情報は2009年から調査対象から除かれているため、2003年から調査項目に含まれている企業の純資産の中にある利益剰余金の増分をフローの企業貯蓄として見なすことにした。

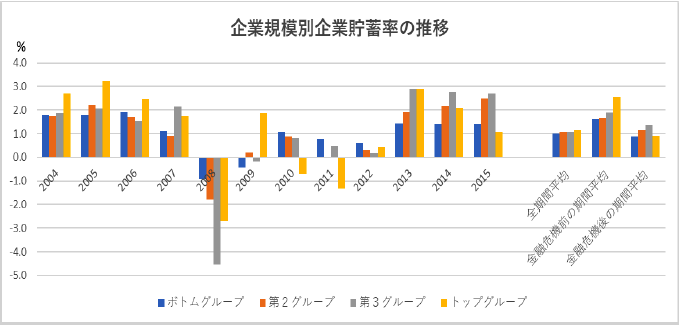

企業貯蓄の推移は企業規模別に概観した。企業規模は以下のような区分を用いた。毎年産業ごとに名目売上高(商業の場合には売上高から仕入額を引いた商業マージン)の大きい順番に企業を並べ、各グループが産業全体の名目売上高合計の4分の1ずつになるように4つの企業規模区分を定義した。企業貯蓄の推移をみる際には、各企業規模区分と各産業の企業貯蓄の合計額を全体売上高で割った比率を用いることにした。

上記の図に示されたように、世界金融危機以前の2004年から2007年までは、深尾(2012)と中村(2017)と同様にトップ企業グループが企業貯蓄を主導しているが、金融危機以降、特にアベノミクスが始まった2012年以降は第2・第3グループの中堅企業が主導していることが分かる。

また、企業貯蓄の源泉は収益率の改善にあること、世界金融危機以降、大企業の企業貯蓄が中堅企業より少ないことは大企業における配当支払いの増加にあることも明らかになった。

企業貯蓄の増分は一般的に設備投資の増分、流動資産の積み増しの増分、負債の返済の増分、国内外の関係会社への投融資の増分に分解されることになる。

| 企業規模 | 期間 | 設備投資 | 流動資産 | 負債返済 | 国内投融資 | 海外投融資 |

|---|---|---|---|---|---|---|

| ボトムグループ | 全期間平均 | -2.4 | 6.9 | 2.1 | 0.8 | 1.6 |

| 金融危機前の期間平均 | -0.9 | 11.3 | -1.1 | 2.0 | 1.2 | |

| 金融危機後の期間平均 | -2.1 | 9.3 | 0.2 | 0.3 | 2.0 | |

| 第2グループ | 全期間平均 | -2.1 | 12.9 | -5.3 | 2.1 | 3.7 |

| 金融危機前の期間平均 | 2.9 | 22.6 | -13.9 | 1.9 | 1.9 | |

| 金融危機後の期間平均 | -1.0 | 12.9 | -6.4 | 1.7 | 4.9 | |

| 第3グループ | 全期間平均 | -5.1 | 17.6 | -11.6 | 4.0 | 4.2 |

| 金融危機前の期間平均 | -0.7 | 23.8 | -17.4 | 6.7 | 2.7 | |

| 金融危機後の期間平均 | -2.6 | 18.1 | -12.0 | 2.6 | 4.9 | |

| トップグループ | 全期間平均 | -2.5 | 19.9 | -18.1 | 1.8 | 10.9 |

| 金融危機前の期間平均 | 3.6 | 35.0 | -33.5 | 5.0 | 7.0 | |

| 金融危機後の期間平均 | -1.1 | 14.7 | -13.9 | 0.5 | 13.8 | |

| (備考)「負債返済」は、マイナスの場合は負債残高の減少(=企業貯蓄を返済に充てている)ことを示す。また「設備投資」は、減耗を含めたネットの値であるため、マイナスの値をとり得る。 | ||||||

上記の表は企業規模とは関係なく、日本企業における企業貯蓄の最大の使途は流動資産の積み増しだったことを示している。ここで使用された流動資産には在庫資産も含んでいる。日本企業は債務削減を優先的にするとの先行研究の主張にも整合的である。加えて、世界金融危機以降よりも、それ以前に企業貯蓄を債務返済に充てている傾向が強いことが分かった。負債は支払手形・買掛金と短期借入金の合計の流動負債に社債と長期借入金の合計である固定負債を足したものである。有形固定資産額(土地を含む)と無形固定資産額の合計の増分を設備投資とみなした。設備投資に回る企業貯蓄はほとんどないことも確認できる。

大企業をはじめとする日本企業は、蓄積してきた企業貯蓄を使う良い投資機会を見つけられず、慢性的な過剰貯蓄の状態にある。本研究は、日本企業が、どのようにして、今まで積み増しした企業貯蓄を設備投資や無形資産投資に回す良い投資機会をつくるかが重要であることを示唆している。

- 参考文献

-

- Bates, T. W., K. K. Kahle, and R. Stulz (2009) "Why Do U.S. Firms Hold So Much More Cash than They Used to?" Journal of Finance, 64, pp.1985-2021.

- Brufman, L., L. Martinez, and R.P. Artica (2013) "What are the Causes of the Growing Trend of Excess Savings of the Corporate Sector in Developed Countries? An Empirical Analysis of Three Hypothesis," Policy Research Working Paper 6571, World Bank.

- Chen, P., L. Karabarbounis, and B. Neiman (2017) "The Global Rise of Corporate Saving," Journal of Monetary Economics, 89, pp.1-19.

- Hosono, K., D. Miyakawa, and M. Takizawa (2019) "Cash Holdings: Evidence from Firm-Level Big Data in Japan," Keizai Bunseki (Economic Analysis), No.200, pp.135-163.

- Khan, A. and T. Senga (2019) "Firm-level Uncertainty and Cash Holdings: Theory and Firm-level Empirical Evidence," Keizai Bunseki (Economic Analysis), No.200, pp.164-185.

- Sher, G. (2014) "Cashing in for Growth: Corporate Cash Holdings as an Opportunity for Investment in Japan," IMF Working Paper, WP/14/221.

- 祝迫得夫(2017)「日本企業の企業貯蓄とISバランス」、『経済研究』第68巻第3号、pp.209-221.

- 金榮愨・深尾京司・牧野達治(2010)「『失われた20年』の構造的原因」、『経済研究』第61巻第3号、pp.237-260.

- 中村純一(2017)「日本企業の資金余剰とキャッシュフロー使途:法人企業統計調査票データに基づく規模別分析」、『フィナンシャル・レビュー』第132号、pp.27-55.

- 深尾京司(2012)『「失われた20年」と日本経済:構造的原因と再生への原動力の解明』、日本経済新聞出版社。

- 福田慎一(2017)「企業の資金余剰と現預金の保有行動」、『フィナンシャル・レビュー』第132号、pp.3-26.