2023年は、年金制度の新たな改革に向けた議論や検証が加速する年だ。実際、社会保障審議会「年金部会」が2022年10月下旬に議論を開始し、また、「年金財政における経済前提に関する専門委員会」は2022年11月中旬に第1回を開催した。

では、我が国の公的年金制度の最大の問題は何か。それは、老後の防貧機能を堅持しながら、年金財政の持続可能性をいかに高めていくかにあるが、この関係で重要な改革課題が3つ存在する。

第1は、「被用者保険の更なる適用拡大」、すなわち「厚生年金の短時間労働者への適用拡大」である。

第2は、目減りする基礎年金の問題にどう対処するか。

第3は、公的年金の世代間格差をどう是正するか。

という問題である。

このうち、第1と第2の改革課題につき、日本経済新聞(2022年11月15日・朝刊5面)に以下の記事が出ていた。

加藤勝信厚生労働相は14日、日本経済新聞の取材に応じ、パートら短時間労働者が厚生年金と健康保険に入る要件の緩和について「企業規模要件を撤廃する方向で議論していくことが必要だ」と述べた。(略)「マクロ経済スライド」と呼ぶ年金給付の抑制策について、すべての国民が加入する基礎年金の給付抑制を予定より早く止める代わりに、厚生年金の報酬比例部分への適用期間を延ばして帳尻を合わせる施策も選択肢として検討する考えを明らかにした。

この発言は極めて重要であり、年金部分の関係につき、このコラムで少し簡単な解説をしよう。まず、厚生年金の適用拡大が重要な理由は単純であり、国民年金(基礎年金のみ)から厚生年金(基礎年金+報酬比例部分)に移れれば、基礎年金に加えて厚生年金の報酬比例部分も加わり、老後に受け取る年金額を増やすため、老後の防貧機能を高める効果をもつからである。

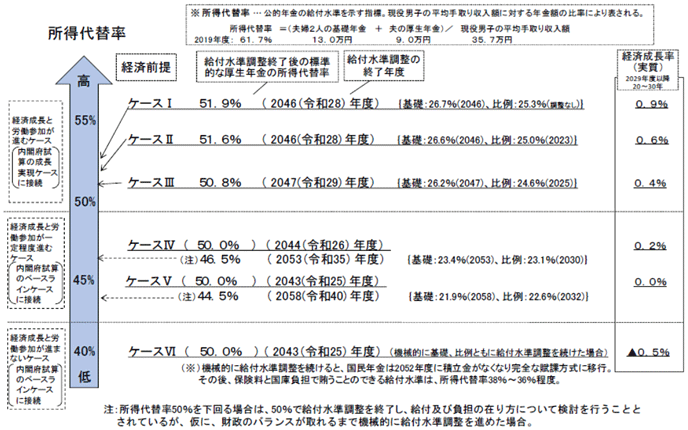

では、「被用者保険の更なる適用拡大」の具体的な効果はどうか。このイメージの参考となるものが、2019年8月下旬に厚労省が公表した「2019年・財政検証」(正式名称「2019(令和元)年財政検証結果レポート―『国民年金及び厚生年金に係る財政の現況及び見通し』」の結果である。

この財政検証では、名目運用利回りや実質賃金の伸び等の異なる条件で6ケース(ケースⅠ~ケースⅥ)を検証している。

政府は2004年の年金改革で、将来にわたり、年金の所得代替率(現役男性の平均的な手取り収入に対するモデル世帯での年金の給付水準の割合)を50%以上に維持すると法律に明記し、50%を割る場合は制度改正を義務づけているが、この6ケースのうち、高成長(2029年度以降の実質GDP成長率が0.4%~0.9%)を前提とする3ケースでも、現在61.7%の所得代替率は50.8%~51.9%に低下することを明らかにしている。

また、低成長(2029年度以降の実質GDP成長率が▲0.5%~0.2%)の3ケースでは所得代替率が50%を下回り、このうちのケースⅥでは、国民年金の積立金が2052年度になくなり完全な賦課方式に移行するとともに、所得代替率が38%~36%程度になる可能性も明らかにしている。

このうち、2029年度以降の実質GDP成長率が0.4%となる「ケースⅢ」では、2019年度の所得代替率61.7%が2047年度以降で50.8%になるという推計結果となっている。この推計結果は、2019年度の年金額と比較して、モデル世帯の年金額は実質的に約2割カット(=1-50.8÷61.7)となることを意味する。

深刻化する低年金の問題

もっとも、モデル世帯の年金額は「現実の年金分布」とは相当かけ離れていると言わざるを得ない。なぜなら、2019年度におけるモデル世帯の年金額は、夫の年金額が月額15.5万円、妻の年金額が月額6.5万円、合計の月額22万円(年間264万円)で、一人当たりの平均は年間約130万円である。

だが、厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成29年」によると、現在でも、年間120万円未満の年金しか受け取れない高齢者は46.3%、年間84万円未満の年金しか受け取れない高齢者は27.8%もいる。

年間84万円未満のケースの多くは、基礎年金しか受け取らない高齢者も多いはずで、この関係で重要なのは、所得代替率のカットの中身である。

モデル世帯では、1階の基礎年金部分と2階の報酬比例部分の2つを受け取る高齢世帯を想定しており、2019年度の所得代替率61.7%の内訳は、基礎年金部分が36.4%、報酬比例部分が25.3%で、この両方の合計が61.7%になっている。

それがケースⅢでは、2047年度以降で所得代替率が50.8%になり、その内訳は、基礎年金部分が26.2%、報酬比例部分が24.6%となっている。これは、1階部分(基礎年金部分)の給付が約28%カット(=1-26.2÷36.4)される一方、2階部分(報酬比例部分)の給付が約3%カット(1-24.6÷25.3)されることを意味する。基礎年金部分を28%もカットすると、低年金の問題を一層深刻化させる。

これが冒頭の第2の改革課題(目減りする基礎年金の問題にどう対処するか)であり、 このような問題が発生する理由はあまり知られていない。

実は、国民年金と厚生年金の財政運営は基本的に分離されており、年金の給付調整(厳密には「マクロ経済スライド」による実質的な給付)は2段階で行われる。具体的には、まず、国民年金の財政均衡から基礎年金の調整が行われ、それを前提に、厚生年金の財政均衡から報酬比例の調整が行われる。国民年金は、厚生年金と異なって財政基盤が脆弱で、マクロ経済スライドは1階部分(基礎)にもかかるためである。

この問題を改善する一つの方法が「被用者保険の更なる適用拡大」である。2024年10月には従業員数の要件を「51人以上」に拡大するが、現行では、短時間労働者の場合、一定以上の収入(月8.8万円以上)があり、企業の従業員数が101人以上かつ週20時間以上の労働といった要件が存在する。

「2019年・財政検証」では、「オプション試算A」として3つの試算をしている。適用拡大しない場合、ケースⅢの所得代替率は2047年度以降で50.8%になる推計だが、3つの試算のうち、一定の賃金収入(月5.8万円以上)がある全ての被用者へ適用拡大する試算では、2039年度以降で所得代替率は55.7%(基礎年金部分31.9%+報酬比例部分23.7%)となり、1階部分(基礎年金部分)のカット率は約12%(=1-31.9÷36.4)に改善する。

国民年金と厚生年金との財政統合の効果

このような適用拡大の究極の姿が「国民年金と厚生年金を財政統合」であり、その効果は概ね次のとおりとなる。まず、厚労省「2019(令和元)年財政検証関連資料」のケースⅢのバランスシートから、国民年金の財源(100年間)は130兆円、厚生年金の財源(100年間)は2270兆円(1階部分=880兆円、2階部分=1390兆円)である。

(単位:兆円)")

他方でケースⅢでは、1階部分(基礎)の給付が約28%カット、2階部分(比例)の給付が約3%カットされることを既に説明したが、1階部分が28%カット、2階部分が3%カットということは、(カット前の)基礎部分の給付は1403兆円(=(640兆円+370兆円)÷0.72)、(カット前の)2階部分の給付は約1433兆円(=(680兆円+710兆円)÷0.97)である。

国民年金と厚生年金を統合した場合、(カット前の)給付総額は2836兆円(=1403兆円+1433兆円)であり、それが財源総額2400兆円(=130兆円+2270兆円)に一致する必要があるが、財源は2400兆円ではなく、財源総額は2602兆円になる。これは、基礎年金給付が増加すると国庫負担が自動的に増加するからである。厚生年金と国民年金の財源のうち国庫負担は合計520兆円(=440兆円+80兆円)であり、増税が必要になるが、カットしない場合に増加する国庫負担は202兆円(=520÷0.72-520=202)となる。したがって、給付総額(2836兆円)と財源総額(2602兆円)が一致するためには、2602÷2836=0.917で、給付カットは約8.3%になる。

2015年10月1日の「被用者年金一元化法」(正式名称「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」)の施行に伴い、これまで厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統合されたが、それと同様、国民年金と厚生年金を一元化(財政統合)することができれば、基礎年金部分の給付カット率は約28%から約8.3%に改善することが分かる。

もっとも、国民年金と厚生年金の財政統合は容易ではなく、様々な問題を乗り越える必要があり、まずは所得把握の基盤を強化する必要がある。なぜなら、月額8.8万円未満の人々にも厚生年金を適用拡大すると、定額の国民年金保険料(月額16590円)よりも低い負担で、基礎年金に加えて報酬比例部分の年金が受けられることになり、不公平が発生するためである。この解決のためには、統合の前提として、マイナンバー制度で所得や資産を把握し、公平な保険料負担を課す必要がある。従来の制度的な基盤では難しい話であったが、政府のDX戦略でマイナンバー制度も徐々に稼働しつつある今、その可能性についても検討する時期にきていると思われる。