中国对全世界的经常项目盈余在2006年占GDP的近8%。在2006~2010年的五年计划中,中国政府承认了纠正经济不均衡的必要性。很多观点认为人民币汇率的提高将促进该目标的实现。人民币汇率的提高对中国的进出口都会带来哪些影响呢?

正如IMF(2005年)中提到的,关于中国进出口对汇率变动的感应度问题几乎还没有发表过研究报告。在本文中,想就该问题进行探讨,对一些研究进行考察,然后探讨政策的含义。

中国对美国的贸易盈余

中国的对美贸易盈余,与其对全世界的贸易盈余相比更是受到政治性指责的对象。美国联邦议会提出,如果中国不能容忍人民币对美元汇率提高,美国将采取报复措施。

笔者对人民币对美元汇率提高将会给美中之间的贸易收支带来怎样的影响进行了调查。使用美中两国间有关进出口的数据,彻底查明了中国的对美进出口、实质汇率以及实质收入之间存在着长期稳定的关系(协调关系)。在本调查中,笔者加进了ASEAN各国与美国贸易的实质汇率指标,考虑到了在美国市场上中国和ASEAN之间的竞争。

相对于进出口双方,长期的人民币汇率系数大约等于1。该系数的推定值意味着假如2005年人民币的汇率提高10%,名义出口额和名义进口额之间的差将从中国GDP的11%降低到10%。

在得出人民币汇率提高带来的影响很小这一结论前应该注意的是,由于缺少两国间的贸易价格,笔者论文中记载的出口额与进口额根据美国的消费者物价指数(CPI)被降低了。而且,这还意味着实际需求的价格弹性要比该汇率系数的推定值大。根据这种情况,笔者得出的结论是,人民币汇率的提高对纠正美中间贸易不平衡有促进作用。

中国对世界的贸易盈余

一方面政治家将重点置于两国间的汇率及贸易收支上,另一方面经济学家则更为关心世界的贸易收支与多国间的汇率。Marquez and Schindler(2006)验证了人民币的多国间实质汇率变动给中国进出口总额带来的影响。两位经济学家使用了时序分析,发现如果人民币汇率实质提高10%,那么中国出口占世界贸易的比率将下降一个百分点,而进口比率则降低0.2个百分点。

该论文有很多出色的地方。Marquez and Schindler采用中国贸易占世界贸易的比率,而贸易价格则不使用CPI等代用指标。而且该论文还考虑到季节因素及中国的农历春节的影响,并将思考的重点置于显示参数稳定性的计量经济学的说明、白噪音(扰乱项)的余差、回归的最小标准误差(SER)等方面。

该论文得出的结论是人民币实效汇率的提高有助于削减中国的贸易盈余。

汇率及三角贸易结构

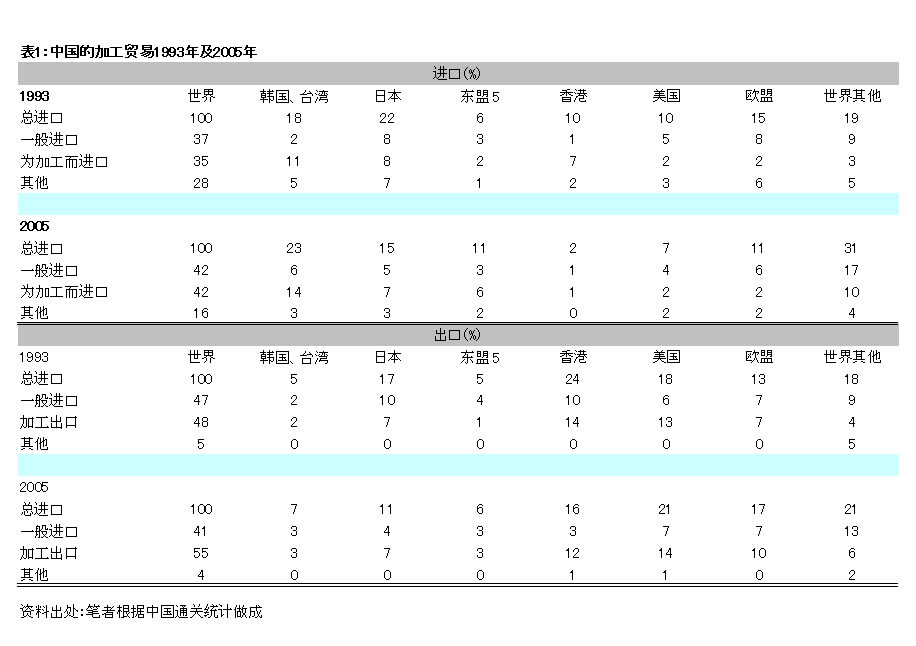

但是,如果人民币汇率的提高导致亚洲货币整体升值,那么对中国贸易收支的影响就会进一步扩大。其原因就在于中国在世界贸易网络中担当着独自的角色。中国从其他东亚国家大量进口半成品,同时向全世界出口大量的最终产品。表1清楚地显示了中国在该三角贸易结构中的角色。

表中数据基于中国的通关统计,该统计把加工贸易相关的进出口与一般进出口进行区分。加工用进口产品指的是以加工及其之后再出口为前提被运入中国的物品,加工出口产品——根据中国海关当局的分类——指的是在该流程中被生产出来的物品。加工用进口产品主要是半成品,但也包括部分初级产品及最终产品。这些都是免税进口的,这些进口产品及使用这些进口产品生产出来的最终产品通常不会流入中国的国内市场。另外,一般进口产品指的是面向国内市场的物品,一般出口产品则指的是使用国内的原材料生产出来的物品。

根据表1,2005年中国进口的42%用于加工,其中有七成是从东亚其他国家进口的。另外,来自美国及欧盟的进口产品都不到5%。这种情况表明,美国和欧盟并没有生产很多中国加工所需的半成品。

而且根据该表,2005年的中国出口产品的55%是加工出口产品,其中面向美国及东亚(不包括香港)的出口产品各占四分之一,面向香港(大部分是中转贸易)与欧洲的各占两成。

在这样一种贸易结构中,加工出口产品在中国被加上的附加价值约为20~30%,除此之外的部分则成为从其他亚洲各国进口半成品的成本。因此,即使只有人民币的汇率提高,与亚洲货币整体升值的情况相比,对以进口国货币为基准计算的加工最终产品的成本及中国的贸易盈余基本不产生影响。

在我和Rahman先生最近的共同研究中发现,与只有人民币的汇率提高相比,亚洲货币整体升值能给中国的出口带来更大的影响。在这种情况下,如果以中国为首的东亚各国的目标是纠正经济不均衡,那么实现东亚货币整体升值是更为有效的手段。

东亚货币整体升值的实现

为实现东亚货币整体升值,以汇率缺乏弹性的中国为首的东亚各国,应该采用更有弹性的汇率制度。这种灵活的汇率制度可以考虑以两个要素为特征,(1)不采用以美元为中心的汇率,而采用基于货币篮子的参照汇率;(2)以参照汇率为中心设定更大的波动幅度。

如果采纳这两个要素,政策当局就可以更为灵活地管理货币调整的速度及规模,同时也能够将本国的经济状况纳入考虑范围之内。 如果引进完全流动制度,市场的经济基本指标就可以更为正确地反映在汇率上。但是由于一部分东亚国家的国内资本市场不雄厚,规模也比较小,如果采用完全浮动制会导致汇率变动幅度过大,很容易受到国际贸易变动的影响,有可能会给东亚各国经济带来不良影响。

因此,在以货币篮子为基础的参照汇率上设定一定的波动幅度,这种较为灵活的汇率制度比完全浮动汇率制度更适合以中国为首的新兴亚洲国家。通过这种汇率制度,由加工贸易生成的地区贸易盈余就与地区全体货币的升值联系在一起,从而有望为确立世界经济秩序、纠正不均衡作出贡献,进而促进中国实现推动面向国内市场的生产这一目标,中国的消费者也能够享受到自己的劳动成果。

笔者注:上述计算结果全部由中田个人负责,与经济产业研究所及经济产业省以及厚生劳动省的见解和推算无关。