※本プロジェクトは、終了しております。

<目次>

-

I. 本ペーパの狙いと位置づけ

- 狙い

- 基本的な視点

- レポートの位置づけ

-

II. 基本的な戦略

- 村上 敬亮、森川 毅

-

III. 各論

- 第一章 情報家電機器の現状と今後の展望

- 森川 毅

- 第二章 コンシューマレポート戦略

- 佐々木 啓介、相沢 一宏

- 第三章 情報家電市場における競争ルールを変えるための戦略の提案

- 村上 敬亮

- 第四章 情報家電とコンテンツ産業

- 片岡 宏一郎、和久田 肇、松下 香苗

- 第五章 第一節 産業競争力強化の視点から見た情報家電システムデバイス

- 矢島 秀浩、山崎 剛

- 第五章 第二節 産業競争力強化の視点から見た情報家電ソフトウェア

- 平井 淳生

- 第六章 情報家電の競争力を支えるソフトウェア産業

- 久米 孝

- 第一章 情報家電機器の現状と今後の展望

I. 本ペーパの狙いと位置づけ

1. 狙い

経済産業省が「e-Lifeイニシアティブ」(平成15年4月)

1

をまとめた後、情報家電市場では、平面パネルTV、DVDレコーダ、デジタルカメラなどの市場が「新・三種の神器」と称されるほどに本格的な立ち上がりを見せ、その成長は我が国経済回復の牽引役となった。しかし、他方で、「新・三種の神器」も一過性に終わるのではないか。情報家電は長期的に日本経済をリードし続ける産業に脱皮できるのか。といった、将来性に対する疑念も出始めている。このため、経済産業省では、平成16年5月に「新産業創造戦略」を策定し、情報家電を「先端的な産業群」として新産業群の核に位置づけ、今後の取り組みを明らかにした。

本ペーパでは、「新産業創造戦略」における情報家電産業群育成の道のりをより具体化するため、政策現場にいる担当職員が、「e-Lifeイニシアティブ」をベースの認識としながら、その後の市場動向、特に「収益力」という観点から企業行動や市場の現状に分析を加え、立ち上がった情報家電市場で何が分かり、何が課題となったのかについて独自に情報収集・分析を行い、現状認識とあるべき政策について、予備的考察をとりまとめた。

2. 基本的な視点

情報家電には、「デジタル化という要素」と「家庭内のネットワーク化という要素」の二つがある。

しかし、後者の要素はまだ十分に活かされていない。現在の情報家電市場は、デジタル化による性能向上競争と、家電量販店による販売競争という二つの競争を軸に動いているが、性能面での差別化が難しく、価格競争に陥りがちなため、その収益力は新市場として期待されるほどには高くない。情報家電が我が国経済をリードする市場になっていくためには、将来への投資を行い続けるだけのレントを更に貯めることのできる市場へと更に成長していく必要がある。このままでは、今、好調の「新・三種の神器」ですら一過性のブームに終わってしまう恐れも高い。

これまで我が国家電産業の国際競争力は「品質にうるさい上質な消費者」によって支えられてきた部分も大きい。情報家電の局面でも、これを最大限活用し、マス向けのコモディティとしての性能差ばかりでなく、情報家電をネットワークに接続し、それを活用した新たな消費者向けのサービス(以下、「ライフソリューションサービス」という)によって競争を行う市場へと変化を目指すべきではないか。「上質な消費者」がいる我が国でこそ、ネットワーク効果が生み出す経済的利益を活かしたビジネスモデルの構築に挑むべきではないか。

他方、「ライフソリューションサービス」の展開にはいずれにせよ時間がかかることを考えれば、海外市場への展開を強め、引き続き、コモディティとしての情報家電製品市場を量で確保することも不可欠である。家電分野での実績とブランドを基に、海外を主軸とした市場展開を強め、規模の利益を並行して追求するための戦略も必要ではないか。

また、「ライフソリューションサービスによる高付加価値化」と、「海外販路開拓による規模の利益の追求」という二つの異なる戦略を迫られる中で、現在のような中途半端とも見られるオープンアーキテクチャ戦略は捨てる必要がある。上流企業は、系列関係にこだわらずに大胆に取引相手となる下流企業を選択する。下流企業は、上流企業と組んでブラックボックス化戦略を維持する市場局面と下流企業同志でオープンアーキテクチャを選択する市場局面とを選択的に選ぶ。

こうした戦略が多階層化した市場で構築しやすい環境を築くべきではないか。そのためには、多階層化された市場構造を可視化し、企業間で一定の共通理解を構築するとともに、今ある垂直連携や水平分業の状況にこだわらず、モジュールとしての強みに特化する部分と、垂直連携を通じた摺り合わせの強みに再特化する部分、水平的な連携を強化し共通のプラットフォームムを共有する部分などを、各企業が改めて意識的に選択していくことが必要となるのではないか。

これらの実現のため、政府は、(1)消費者がリードする形で多階層化しつつある情報家電市場の可視化を参照モデルの構築等により進め、取引関連情報の充実を図るとともに、(2)サービス層における競争促進とそれを支える開放的なインフラ環境の整備、(3)個別に鍵を握る技術やノウハウへの先行投資の強化、(4)高度部材産業集積の維持・強化等新たな産業群の形成などを、企業・産業横断的な一定の共通理解の基に進めていくことが必要ではないか。

3. レポートの位置づけ

従来であれば、こうした予備的考察は事務局のペーパとして審議会等に付し、有識者等における審議を経た上で経済産業省の公式な見解とするところである。しかし、本テーマについては、次のような特殊な事情もある。

- ITに関する専門的知見の拡がりが審議会の議論に馴染む程度を超えて更に複雑化していること、

- 情報の鮮度と市場の変化の早さを考えれば、政策論議のシーズ段階にあるものを積極的に公開し、それに対するコメントをリアルタイムに求め続けるというやり方が、IT分野について一定の合理性を持つと考えられたこと

このため、実験的に、政策議論用ペーパを、内部でも検討段階にある時点で一般に公開し、政策立案に役立つ情報の提供を求めることとする。

また、そのための場として、独立行政法人経済産業研究所に協力を仰ぎ、同研究所における内部的な議論も踏まえた上で本ペーパを同研究所のホームページからも公表。それぞれの執筆担当者と一般の方々との意見交換を行えるブログをインターネット上に開設し、政策現場と経済産業政策研究との相乗効果を狙った議論の場を創設することとする。

なお、本ペーパについては、公開後寄せられたコメントや情報を踏まえつつ、年内を目途に改訂するとともに、可能なものから順次各種施策へ反映させることとする予定である。

- 脚注

-

-

1 情報家電の市場化戦略に関する研究会による基本戦略報告書「e-Life イニシアティブ」を参照

http://www.meti.go.jp/kohosys/press/0003917

-

1 情報家電の市場化戦略に関する研究会による基本戦略報告書「e-Life イニシアティブ」を参照

II. 基本的な戦略

1. 情報家電産業を巡る状況

(1) 情報家電とは

ネット接続が家電を変えると言われて久しい。しかし、今売れている機器は、平面パネルTVにせよ、デジタルカメラにせよ、DVDレコーダにせよ、いずれもネット接続ではなく、各製品固有の機能をデジタル化により深めた商品が主流を占める。情報家電に、デジタル家電という要素とネット家電という二つの要素があるとすれば、そもそも通信端末である携帯電話を除き、今は専らデジタル化の恩恵を付加した製品が市場で主役であると言えよう

2

。これは、情報家電の第一段階に過ぎない。

平成15年4月にとりまとめた「e-Lifeイニシアティブ」(e-Life戦略、委員長:相磯 秀夫 東京工科大学教授)では、情報家電を「携帯電話、携帯情報端末、テレビ、自動車等生活の様々なシーンにおいて活用される情報通信機器及び家庭電化製品等であって、それらがネットワークや相互に接続されたものを広く指す」ものと定義している 3 。この定義も示唆するとおり、情報家電は、デジタル化の次にネットワークで接続され、それが新たなサービスを生み出すプラットフォームム化の段階まで行って、始めてライフスタイルそのものを変える力を持つ。例えば、平面パネルTV は、それがテレビとして使われている限り、画面が大きくなる、画像が綺麗になるといったメリットはあっても、テレビを見る生活空間に何の変化ももたらさない。また、それが特定サービス向けの専用セットトップボックス(STB)や、特定の機種のデジタルカメラとテレビを繋ぐというレベルでネットワーク化されただけでも不十分である。他方、共通の課金基盤やアプリケーションソフトを載せるための仕様を整え、通信以外のサービスのプラットフォームとして使われるに至った携帯電話は、友人間・家族間のコミュニケーションスタイルや宣伝マーケティング、音楽流通など、様々な角度から生活空間に変化をもたらし、全く新たな「ライフソリューションサービス」を提供することに成功した。

情報家電市場において目指すべきは、デジタル化のみならずネットワーク化も果たし、様々なサービスのプラットフォームに進化した家電の姿であり、放送、通信といった従来のサービスやカメラ撮影などの従来からのプライベートユース以外にどれだけ、ネットワーク偽特続された情報家電を活用した新たなサービス(以下、「ライフソリューションサービス」という)を切り開けるかに、本来の目的があるべきである。

このため、本ペーパでも、e-Lfie研究会が行った情報家電の定義を踏襲するが、その際、議論の便宜上、必ずしもネットワーク化のメリットが十分に生かされているとは言えない現在のデジタル家電も、その現在形ということで情報家電に含めて議論することとしたい。

(2) 情報家電は本当に日本経済を牽引できるのか?

(1) 情報家電市場の明るい側面

情報家電をはじめ、我が国のIT産業が日本経済全体に占めるウェイトは確実に伸びている。

例えば2004年3月現在、東証1部の時価総額に占める電気機器分野の比率は14.1%(1位)、通信分野の比率は7.6%(4位)を占め、我が国の時価総額の約1/5を占める。

また、2000年度を底に、2003年度、2004年度とも総合家電各社の収益が回復。中でも薄型平面TV、DVD、デジカメ、携帯電話等の情報家電が好況であり、これらと、キーデバイスである半導体、ディスプレイが各社の収益を引っ張った格好になっている。

全体の売上高を見ても、2003年から2004年にかけて、コンピュータ、情報サービスが穏やかに回復を見せる一方、DVDや液晶TVは対前年同月比で平均1.5~2.0倍程度の成長を続けており、市場の動向をリードしている。

このように、情報家電産業は、短期的には日本経済全体の牽引役となった。しかし、情報家電市場が更に日本産業全体をリードする収益力の高い市場となるためには、イノベーションをおこし消費者の生活を変えていくことで供給者に十分なレントを還元し、それがまた長期的なイノベーションに向けた投資へと繋がっていくような循環を市場が持つ必要がある。そうした観点から現状を見ると、今の情報家電市場には、以下にあげるように不安な要素も多い。

(2) 完成品としての収益率の低さ

完成品としての情報家電の収益力は必ずしも高くない。DVDにしても、平面パネルTVにしても、これに要した研究開発やライセンス管理のための仕組み

4

作りなど、メーカ側の努力は並大抵のモノではない。にもかかわらず、現在の部門別営業利益率を完成品ベースで単品毎に見れば、二桁%に届かないものも多い。

理由の第一は、新・三種の神器を巡る、家電量販店を通じた厳しい価格競争である。これは、消費者にとって好ましい。しかし、消費者サイドへのレント移行の加速化が供給サイドの想像以上に早く進んでおり、メーカは十分に投資を回収できなくなっている可能性がある。

こうした価格競争激化の背景には、販売・流通分野の変化もある。従来の系列家電販売網が支配力を持っていた時代には、メーカの配送コスト、価格管理コスト、新製品開発リスクの分散がある程度メーカ側の統制可能な範囲にあった。しかし、流通の主役がメーカ系列の地域家電店から大型の家電・カメラ量販店に移行し、更にその新規参入・大型化により価格競争が激化したことによって、消費者へのレント移行が加速化。このため、メーカ側はレントの確保について道筋が読めず、将来に向けた投資に備えた利益の確保に苦しむという悪循環に入っている。

第二の理由は、国内の大手電機・電子メーカによる過当競争と、それによる横並び型の投資である。情報家電に限定しているわけではないが、次図を見ると、我が国電気・電子産業が、サムソン、IBMといった選択と集中を進めている企業に比べて如何に、あらゆる分野に満遍なく投資をし、広く薄く利益を上げているかが見て取れる。

我が国は元来、企業内部や事業部内部のコミュニケーション管理や改善活動には強いが、企業横断的、場合によっては社内でさえ横のコミュニケーションが弱い。このため、横並びの投資に全員が一斉に走り収益性を互いに低めるようなゲームが展開されることも多い。

それぞれが事業領域の選択と集中を行い、十分に差別化した商品の提供を行えば、仮に流通による競争が激しくなったとしてもレントの確保は十分に可能である。にもかかわらず、自社技術によるフルラインアップ戦略が崩壊した後も、OEM戦略などにより利益の薄いフルラインアップの商品展開が維持される傾向にある。このため、市場全体としてのパイは伸びているのに、各社が利益を細かく分け合う構図なっている。また、激しい競争の結果、製品市場の動向が一層読みにくくなり、完成品市場に向けた在庫管理も更に難しくなっている。

第三に、こうした横並び型投資は、結果として、全員が同じ特定の製造装置への依存、特定のデータフォーマット(例えばWindowsFormat)への無戦略な準拠など、中途半端なオープンアーキテクチャ戦略を招きやすい。このため、性能競争と価格競争が繰り返させる中で、技術的にも同業他社との間で決定的な差別化が行えなくなってはいないだろうか。

(3) 電気・電子部品を巡る現在の好調ブリと不安

こうした完成品市場と比べれば、特定の組み込みチップや半導体製造装置など、部品産業や製造装置産業など、上流工程を主たる事業とする企業は、現在高い収益をあげている。例えば、売上高では総合家電メーカ10社と比べて圧倒的に小さいローム、村田製作所といった電子部品メーカは、逆に利益率では圧倒的な差をつけている。

しかし、将来を見越すと不安要素も少なくない。

例えば、国内の完成品メーカが将来にわたって十分な市場を提供してくれるのかというと不安も多い。本来、売る相手は国内企業である必要はない。「新・三種の神器」ですら、国内市場の飽和する時期が見えつつあると言われる中、むしろ今後の成長の期待は、アジアをはじめ海外の市場に集まる。こうした状況下で、国内の完成品メーカが海外での市場獲得に失敗すれば、上流で製造装置や部品を作っている産業も外国企業との提携による海外の下流市場への拡販や提携を行わざるをえず、重要なノウハウも更に海外に流出することになる。それを無理に拒めば、国内市場が頭打ちになったときに、今度は、上流事業が苦しむことになる。

従来の家電市場では、下流の完成品市場を、ある程度国内メーカが押さえていた。しかし、国内の家電市場ですら、既に、アジア企業の厳しい追い上げは始まりつつある。上流の市場では既に、自社内である場合も含めて、今ある下流との取引関係に縛られない戦略をとるかとらないか、厳しい選択を迫られつつある。

そもそも、こうした戦略的判断以前の問題として、ITバブルの厳しい経験もあり、国内の完成品市場が一服してくれば、在庫管理も一層厳しくなってくる。現に、本期に入って在庫は積み増しの局面に入っている。そう言う意味で、上流企業にも不安な要素は少なくない。

(3) 将来に向けた懸念材料

心配材料は、こうした現在の市場要因だけではない。将来を見据えると、また別の切り口から、現在の市場戦略の是非を問う懸念材料が待っている。大きく次の3点を指摘することが出来る。

(1) アジアを中心とするオープンアーキテクチャに基づく低コスト生産ネットワーク「家電」における比較優位は、アジアを相手にいつまで維持できるのであろうか。白物家電の国際的なシェアが長期的に低落しつつあるように、情報家電でもその優位がいつまでも続く保証はない。白物家電の場合も、急成長する海外の市場で力をつけたのは、日本企業ではなくアジア企業であった。「新・三種の神器」に関して、既に国内の市場が相当成長していることを考えると、今後、勝負になるのは、国内ではなく、国際的な市場である。そういう国際マーケットが拡がっていく中で、次のネットワーク化段階にも進めず、デジタル家電でのコスト競争にも負けてしまったら、日本の情報家電産業は次の成長戦略が描けなくなる。

立ち上がりの早かった携帯電話市場と、DVDレコーダ、平面パネルTVなどの売り上げを、台数ベースで国際比較してみると、海外市場における携帯電話以外の情報家電の成長余力が実感できる。しかし、こうした市場でコスト面における比較優位が前面に出れば出るほど、PCや半導体の分野と同じように、家電の分野にも、オープンアーキテクチャに基づく国際的な低コスト生産ネットワークが押し寄せるだろう。

また、今後は、情報家電の分野でもReference Kitを国際的に出回ることが予想される。これが普及すれば、アジアの企業には情報家電の作り方も、必要な部品の調達先も明確になってしまう。こうしたReference Kitの普及は、これまで、商品の技術的な構成・内容を努めてブラックボックス化にしてきた日本の製品設計戦略を苦しい立場に追い込んでいくのではないだろうか。

製品のアーキテクチャが公開されても、「いずれにせよ、うちの部品や製造装置は必ず必要」といえるような差別化に成功した上流事業は、こうした状況下も比較的安定した収益を確保できる。しかし、低コスト生産ネットワークが情報家電の分野においても完成すれば、我が国が得意とする完成品としての競争力や摺り合わせによる優位を活かした競争戦略は、ますます苦しい立場に追い込まれることとなるだろう。

(2) 機器のネットワーク化に伴う漁夫の利の恐れ

かつて、PCの世界では、DOS/V(MS-DOSのVer.5)パソコンの普及を機に、各社独自仕様のOSから、仕様の標準化とオープンアーキテクチャ戦略の採用が進んだ。この際、その変化があまりにも急激だったために、日本のコンピュータメーカーやPCモジュールのサプライヤーは、一斉に海外の企業が提供するアーキテクチャに追随せざるを得ず、結果として、PC用のOS市場に大きな「漁夫の利」がもたらされた。

情報家電の分野で、今すぐ「パソコンのDOS/V化」と同じ現象がやってくるとは考えにくい。

しかし、平面パネルTVと、DVDレコーダ、PCと各種放送サービスのセットトップボックスなどの間の相互運用性を確保するために、誰かが家電用のネットワークOSに相当するものを提案しないとも限らない。その際、同じことが家電に起きないと確約できるのか?気がついたら日本の優位性が乏しい技術に情報家電端末が全て従っているという事態が起こらないのか、という不安は常につきまとう。

(3) ブロードバンド端末はPCの延長線上に来てしまうのではないか

日本には、品質に厳しい上質の消費者がいる。ネットバンキング、株取引、オークションなど近年のBtoCの電子商取引を急激に伸ばす牽引力ともなっており、平成13年度の2.7兆円から一挙に平成14年度には4兆円へと1.5倍増の勢いで市場を成長させている。

しかし、これらのサービスは、いずれもPCベースで発展している。今や大型電気量販店の店頭販売総額も約半分をPC関連に占められつつある。このまま、放送や通信といった閉じたサービスの世界で他とのオープンな競争を拒み続けたら、消費者はブロードバンド端末として日本の優位性の乏しいPCを選んでしまうのではないだろうか、という不安は残される。

(4) 戦略的な見切りと割り切りの必要性

このままでは、デジタル化で好調な現在の「新・三種の神器」の市場でも、アジア企業等に対し優位性を失うおそれがある。さりとて、ネットワーク化を経てプラットフォーム段階に進むことも出来ていない。これでは、情報家電産業群が、日本経済を牽引する産業になることは難しい。この状況から抜け出すには、次の2つの戦略を同時に追求することが必要である。

(1) ネットワーク化・プラットフォーム化の段階に早く移行するための戦略

戦略の第一は、現在のデジタル化段階から、ネットワーク化・プラットフォーム化の段階に積極的に移行し、情報家電としての差別化を決定的なものとするための道筋である。そのためには、情報家電という機器・技術だけではなく、それを使って家庭向けに提供される様々なサービスの活性化を抱き合わせて考える必要がある。

家電のネットワーク化に意味を持たせるためには、単に機器同志をデータ通信できるようにするネットワーク化だけでは意味をなさない。CS放送や電話回線を利用した通信端末を使ったNOVAの英会話教室など特定のサービスを受け入れる度に、専用のセットトップボックスの追加が必要となるのでは、遠隔教育、遠隔医療、娯楽系コンテンツの提供など様々なサービスを提供しようとする事業者にとって負担が大きすぎる。デジカメとテレビがデータ通信できても、そのためにしか使えないのであれば、発展性に乏しい。このため、デジタル化した家電は、ネットワークに繋げられるだけでなく、更に、技術的なフレームワークの共用と標準化を経て、様々な「ライフソリューションサービス」が展開可能なプラットフォーム化まで進化を遂げる必要がある。

そこで難しいのは、「ライフソリューションサービス」の活性化が先か、技術の共用化・標準化が先かという問題である。結論から言えば、両者は鶏と卵の関係にある。「ライフソリューションサービス」を包括的に押さえるような技術的なプラットフォームを持ちたい、そう考える電気・電子メーカは多い。ある意味、情報家電の世界におけるWindowsを目指したい、といった衝動も無くはない。しかし同時に、「ライフソリューションサービス」市場が見えるまでは、自社固有の技術優位を崩さないようにするため自社の技術を見せたくないという動機付けも働く。

そのために、サービスに比較優位を持つ事業者の参入が困難になるという悪循環に、市場は陥る。この悪循環に見切りをつけ、我が国固有の上質な消費者を活かし、「ライフソリューションサービス」市場の活性化にリードさせる形で情報家電のネットワーク化・プラットホーム化を進めていく戦略が、今、必要とされている。

(2) デジタル化段階における優位性を向上させる戦略

第二の戦略は、デジタル化段階において、国際競争力を高めるための道筋である。デジタル化段階のままでも、成長する海外市場を獲得し、価格対性能比を向上させれば、この市場には日本経済を牽引するだけの力は十分に残されている。

そのためには、まず国内の企業が必要な選択と集中を行い、そもそも国内で不要な過当競争を演じることの無いよう、一定程度市場を棲み分けることが必要である。その上で、上流企業の強みを活かした戦略的な垂直連携を促進し、標準化も含めて戦略的に技術開発を推進するとともに、これらの比較優位を守るための、戦略的な知的財産管理に官民連携して取り組まねばならない。

また、場合によっては、日本企業自ら、徹底した低価格化戦略を採用し、海外市場に圧倒的な価格対性能比をもって攻め込むのも一案である。

- 脚注

-

- 2 情報家電に関する特徴的な製品の動向については、各論の第一章において概観する。

- 3 この定義は、平成15年4月に商務情報政策局長の私的諮問研究会である「e-Life戦略」がまとめた「e-Lifeイニシアティブ」( http://www.meti.go.jp/kohsys/press/0003917/0/030411e-life.pdf )に準拠している。

- 4 機能を実現するために複数の特許にまたがる場合に、利用者に関連する特許を一括ライセンスするための仕組み、パテント・プールとも呼ばれる。

2. 戦略I: 「ライフソリューションサービス」におけるイノベーションを核とした戦略

第一に、我が国特有の上質な消費者を最大限活用した、「ライフソリューションサービス」におけるイノベーションの活性化を軸に置いた戦略について見ていきたい。

(1) 上質な消費者が「ライフソリューションサービス」における鍵

(1) 日本の上質な消費者を活かした生活分野のイノベーションの促進

「ライフソリューションサービス」を包括的に押さえるような技術的プラットフォームを持ちたい、そう考える電気・電子メーカは多い。しかし、最初に考えるべきは、技術的なプラットフォームを如何に押さえるかではなく、先ず、先導的な顧客の声を確実につかみ、それを形にすることである。インターネットのWebですら、最初は、一部の研究者ネットワークの中で、そのニーズに応えるために始まったことを想起すべきではないだろうか。

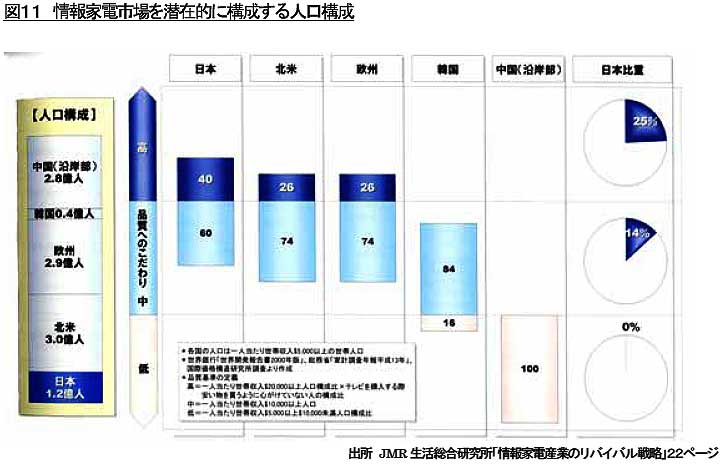

約7億人と見られる情報家電の国際的な市場のうち、約25%程度が高品質にこだわる層だと言われる

5

。そのほとんどは日本市場に集中していると見られる。7億の情報家電市場の鍵は、やはり、最も厳しい消費者の基準を持つ日本であり、その発掘・活用は不可欠であろう。

情報家電とは、本来、日常生活の中で消費者個々のライフスタイルのイノベーションを起こすための道具である。情報家電市場を大きく成長させる鍵は、家電量販店で展開される厳しい価格競争だけではない。上質な消費者を通じて生活分野でのイノベーションを体現するサービスや商品を消費者とともに作り上げることこそが、その本旨に応えることではないか。

(2) 先に結びつけるのは、技術とサービスではなく、サービスと消費者

マスではなく、複雑化し多様化する消費者の動向についていくには、消費者の持つ地域・世代文化やコミュニティに深く根ざした、モジュール化困難なサービスが必要となる。万人向けの汎用的なサービスプラットフォームとサービス端末だけでそのニーズに応えるのは難しい。

他方で、様々な「ライフソリューションサービス」が全てバラバラな専用端末を持つとも考えにくい。様々なサービスが特定のブロードバンド端末をある程度は共用することになるであろう。こうなると、サービスは多様化しても、これらのサービスが活用する技術については、ある程度相互運用性が必須となる。また、その段階に至れば、それを受けるメーカも「独占を目指し特定の技術をブラックボックス化するか」、若しくは「それが日本に弱い技術であれば、そのレイヤだけを切り出してOSS戦略

6

も含めた徹底した市場競争に晒すか」かが選択できる。

相互運用性の必要性を明らかにするためには、どれだけ性格の異なるサービス・機能の間に相互運用性を保証する必要があるのかを明確にせねばならない。サービスの多様化とそこから戻ってくる相互運用性へのニーズの明確化というステップがあるからこそ、標準化戦略にせよブラックボックス化戦略にせよ作れるのであって、事実上規格化されたマス向けのコモディティビジネスの中で、自社の技術を思い込みで業界標準と自称してみても、相互運用性とは本質的に関係がない。そのままでは、結局はマスの消費者ニーズに引きずられて、微妙に違うが、しかし、似たような商品が市場で濫立することになりはしないだろうか。個別化した消費者ニーズに応える「ライフソリューションサービス」を促進させ、そこで求められる機能をメーカが理解し、個々のサービス・機能に適合した技術を提供する。その時に初めて、何が必要な相互運用性であるのかが明確になる。このように、機器には、機器自体の性能の競争だけでなく、その機器がサポートするサービス・機能自体の競争が不可欠ではないだろうか。

こう考えると、先に結びつけるべきはサービスと個々の消費者の動向であり、今のように、消費者の動向を見極めぬまま技術だけを提案しても、家電量販店がマスの消費者に売れると踏まない限り市場には出ていかないという構図から脱しきれない。そこで対象になっている消費者は、上質な消費者というより価格にうるさいマスの消費者である。より高いサービス・機能に競争の主軸を移していくためにも、先進的な消費者の発掘とサービスの開拓にメーカ自らが取り組む必要がないだろうか。

そして、多様化し複雑化する消費者ニーズを先んじて捉え、新たな「ライフソリューションサービス」を核にイノベーションを起していくことが、今後の我が国情報家電産業群に示唆される生き残り戦略の核となるのではないだろうか。

(2) 「待ちの戦略」が抱えるジレンマの打破

(1) 「待ちの戦略」

「ライフソリューションサービス」のイノベーションを核とした戦略には危険が多いとの指摘もある。これらのサービスの開拓を優先して、全ての技術をオープンにすれば、そのサービスが失敗した場合、その技術的優位性を喪失しただけに終わる可能性もある。また、ある程度サービス市場の活性化に成功しても、それは、コモディティとして商品を大量に売りさばくときに上げる利益に遠く及ばないかもしれない。そう考えると、新しいサービスに自らの身を染めるより、得意な技術をブラックボックス化にしたまま、新たなサービスが出てきたら、その都度、最低限必要なインターフェースを開発するという、「待ちの戦略」も成立する。

(2) 「待ちの戦略」が抱えるジレンマ

今の流れのままでは、「ライフソリューションサービス」の分野でイノベーションが全く起こらず、情報家電もネットワーク化の段階に進めぬまま、次の北京オリンピックになってもTVはTVのままの可能性がある。そうだとすれば、「待ちの戦略」が示唆するとおり、技術だけオープンアーキテクチャ戦略を採るのは、得策ではないだろう。しかし、PCの側では、AV再生機能の取り込みなど着実に家電化を進めつつある。PCの家電化が進行するであれば、家電側の単品優位の世界による「待ちの戦略」は、結果として選択肢を徐々に狭めることとなる。大切なことは、大手電機・電子メーカが既存のサービスを囲い込むことではなく、新たなサービスを呼び込めるようなプラットフォーム作りを積極的に行うことである。

娯楽系はもとより、教育、医療、金融取引、介護など様々な消費者向けの「ライフソリューションサービス」でイノベーションが起き、新たな業態が次から次へとITインフラを活用するようになれば、それを支えるITの技術のオープン化は、嫌でも進む。逆に、そうしたサービス活性化の見通しが立てられなければ、技術の側には製品アーキテクチャを見せずに要求仕様もブラックボックス化した方が得策との判断になる。それが結果として「ライフソリューションサービス」分野における新規参入を難しくし、そのイノベーションを阻害するという悪循環に陥る。

こう考えると、市場全体が、オープン化戦略から「ライフソリューションサービス」の活性化という好循環に向かうか、ブラックボックス戦略からサービス市場の沈滞という悪循環に陥るかは、「消費者向けライフソリューションサービス拡大の実現可能性」に依存しているとも言えるのではないだろうか。

(3) 「ライフソリューションサービス」拡大に二の足を踏む理由

では何故、「ライフソリューションサービス」拡大について実現可能性が見えてこないのだろうか。その背景には、次に上げるような問題があるのではないだろうか。

第一に、「ライフソリューションサービス」の場合、どの程度利益が上げられるのか掴みにくい点である。確かに、家電がネットワークで接続され、新たなビジネスプラットフォームに成長できれば、新たなビジネスレントを生む市場になる可能性が高い。例えば、携帯電話という新たなネットワーク化されたビジネスプラットフォームは、音声通話ビジネスはもとより、ワイヤレスのインターネット接続、携帯コンテンツビジネスなど様々な新市場を生み出した。

しかし、そこで生じた新たな利益が、その市場に参加した事業者間でどのような論理やルールに基づき分配されるかは、個々のプラットフォームが出来てみない限りわからない。となると新たな利益がそこにあるだろうという予測は出来ても、そこで自らの投資を確実に回収できる見込みが立たない。このため、既存のビジネスに大きなキャッシュフローを持つ大企業になればなるほど、そのリスクの高さゆえに、参入に対して二の足を踏む傾向がある。

第二に、「ライフソリューションサービス」の場合、価格弾力性が非常に大きく、また価格設定を支えるプライスリーダの設定も難しいという問題がある。現に、インターネットを通じた情報提供サービスの多くは、その点を見切りつつ無料でスタートしている。また、サービスを有償化するために必要な品質と機能がネットワークを通じて確実に提供できるのかという問題もついてくる。こうした難題の多くを考えると、教育にせよ、健康・医療にせよ、娯楽にせよ、一体どの程度の価格が各サービスに設定できるのか、本当に価値をつけられるのか、予測がつかないことも多い。加えて、新規参入者が追加的に発生すれば、サービスの模倣が容易である限り価格破壊はコモディティビジネスの場合よりも更に容易に生じる。

このため、「ライフソリューションサービス」事業者と組んで新たなビジネスモデルを構築しても、提供するサービスにどういう値段が付くのかが保証されない。このため、ネットワーク効果に基づく新たな経済性がどの程度発生するのかがそもそも読めず、同様に、大企業になればなるほど「ライフソリューションサービス」への投資に二の足を踏む傾向がある。

(3) 「ライフソリューションサービス」におけるイノベーションは進展中

しかし、「ライフソリューションサービス」の拡大は、本当に実現可能性に乏しいのであろうか。

次のような事実を見ていく限り、必ずしもそうとは、思えない。

(1) 家計支出のサービスシフト

「ライフソリューションサービス」は、本来、多様化の進む消費者に対する新規ビジネスの宝庫である。現に、その一つのコアとなると思われるBtoCの電子商取引サービスは、平成14年度の2.7兆円から15年度の4.4兆円へと1.5倍増の勢いで成長している。また、今後、ブロードバンドの普及が更に進めば、本来、既存の放送業者や通信業者だけでなく、本来、様々なサービス事業者に新規のビジネスチャンスを提供するものである。

ここに見通しが立たないと多くの人が考えること自体が、やや不自然であるとも言える。

PCや携帯電話を端末とする世界では、既にイノベーションは進みつつある。今でも既に、個人の口座管理や株式売買の多くはインターネット上で行われるようになりつつある。特に、株売買の世界では、電子商取引を通じた株式売買の普及が、年間取引額32兆円(2002年度)から50兆円(2003 年度)へと更に成長するなど、手数料を中心としたかつての証券業界のビジネススタイルを変えるほどのインパクトを持って急速に成長しつつある。

また、インターネットを通じたオークション売買や、交通機関、映画・音楽などのインターネットを通じた予約や購買も日常的に行われるようになってきた。携帯電話では、着メロサービスサイトの間に交じって、店舗情報の提供、時刻表情報の提供、ニュースやスポーツ速報の提供などはごくごく当たり前に活用されるようになっている。

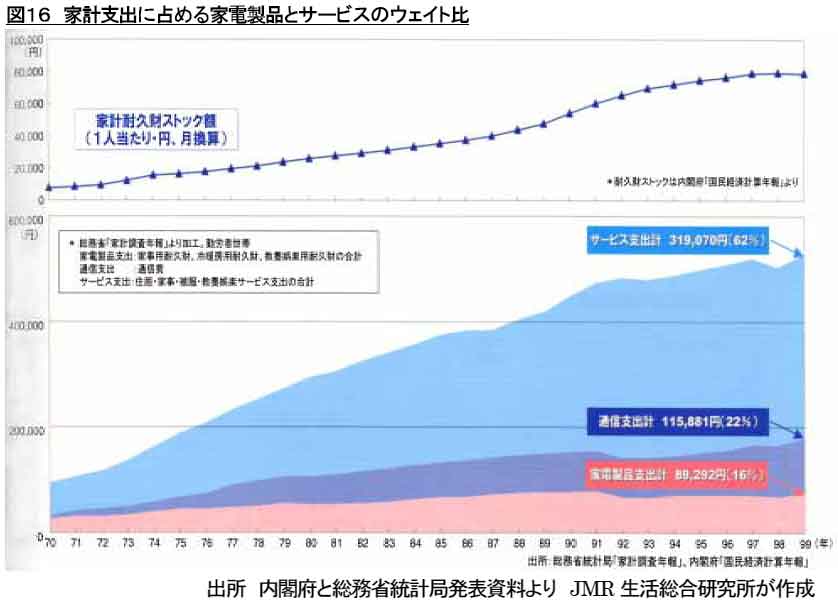

実際、家計全体の動向を見ても、モノからサービスへのシフトの傾向が確認される。90年代の動向を見ると、家電製品に対する年間の支出が9万円前後で安定している一方、通信支出が11.5万円へと伸びており、さらに住居・家事・被服・教養娯楽などのサービス支出の合計は31万円と、モノよりもサービスに対する支出が着実に増えていることが伺われる。

こうした家計のサービスシフトを考えれば、国内の市場の将来性という観点からも、コモディティとして同じ市場のパイの取り合いをするより、伸びつつあるサービスとの相互依存関係を強めていく方が、情報家電も戦略的に優位に立てると考えられるのではないだろうか。

(2) 情報家電ベースの「ライフソリューションサービス」への期待

IT関係でこの数年急成長しているのは、PCや携帯電話を端末として利用するものばかりだ。

しかし、同じような現象が、家庭の平面パネルTVを活用して起きても何ら不自然はない。例えば、学校の授業の補講を受ける、宿題をする、より専門的な講義を受ける、先生や生徒の都合に合わせた時間帯に英会話のレッスンをするといった遠隔教育の実施、予備問診や口頭試問を通じた診察、遠隔での心拍数、血圧その他の健康関連データのチェック、薬の処方の指示、早期退院後のケアといった遠隔医療サービスの実用化など様々な用途が考えられる。

そもそも、こうした用途には、PCより、大型の画面と分かり易い入出力装置の方が向いている。また、子供、老人、ペットなどの健康、安全管理や、不法侵入者の有無などを遠隔で確認するため、他にも、安全・安心管理サービス、運転免許類の更新や各種月極支払いの振り込み管理といった生活雑務のトータル管理サービスなど、指摘されながら実現していないサービスは多く残されている。これらが、地上波放送、固定電話、インターネットや、それぞれのサービス毎の専用回線とその端末といったバラバラのプラットフォームで、場合によっては同じ分野のサービスでさえ異なる事業者毎にバラバラの端末の上に提供されていくのでは、消費者からみた利便性と導入への意欲は著しくそがれることになるだろう。

インターネットの普及以来、IP化の流れが大きく進んでいることを考えれば、従来からのサービスも、物理層の技術とネットワーク層のサービスを分けて考えることにより、より柔軟な組み合わせが実現されるはずである。また、これにSOHOや地域コミュニティ活動のIT化も絡んでくれば、少子・高齢化社会を見据えた新たな生活基盤を、ITを通じ国として確立することにも繋がる。家庭の中には、まだまだ実現できそうでしていないサービスが多く残されている。

消費者が求めているのは、機械としての性能だけはなく、ライフスタイルを変える新たなサービスの提案である。情報家電も、本来は、こうした生活分野のイノベーションを支える道具であったはずである。生活分野のイノベーションには、ベンチャー企業であろうと大企業であろうと、多くのビジネスチャンスがある。むしろ、新たなビジネスチャンスの持つリスクをとりやすい環境が作れないことが、上質な消費者を活用し損ねている最大の問題ではないだろうか。

経済を牽引するイノベーションは、生活分野にも更に起きてよい。そこには、消費者の声の極大化、多階層化・複雑化した市場の可視化、新事業の促進、高度なITインフラの解放とサービスの競争促進など、様々な工夫が求められる。また、新たな「ライフソリューションサービス」の実現を妨げる行政規制等があるとすれば、政府自ら積極的に、その除去を働きかけねばならない。市場は、こうした問題に自ら取り組み、「ライフソリューションサービス」によってイノベーションを起こそうとリスクを張る人にこそ、限界的な利益をフィードバックすべきである。

(3) 商品販売とサービス販売の組み合わせ

無論、今のコモディティの販売をベースとした市場戦略を、すぐに180度転換することも難しいだろう。特に、更に成長が見込まれる海外市場がある限り、中途半端なサービス戦略よりも、海外の流通販路の確保とシェア拡大の方が優先的な課題という側面もある。このため、「ライフソリューションサービス」を切り口に据えた市場作りと、従来どおりマス市場を狙ったコモディティ中心の展開との間のポートフォリオ管理が必要になると考えられる。ただし、前者の戦略の実現には時間がかかるということに注意する必要がある。

今、メーカが見ている消費者というのは、必ずしもそうした先端的な消費者ではない。それは、家電量販店というフィルタリングを通じて見えるマスの消費者であり、本当の尖った顧客価値を内包した上質な消費者と対峙できているかどうかは疑わしい。

消費者をマスで相手にする構図から、尖った嗜好を持つ消費者を取り込むサービスプラットフォームへと狙いを変え、また、そうした「ライフソリューションサービス」を提供する意志を持った事業者に広く門戸を開く。もしここで、そうした顧客価値の発掘と提供の循環作りに成功すれば、逆に、今現在、商品を安く早く捌くことに特化した家電量販店の業態とも、サービス中心の業態展開という別の形での新たな強力関係を築きあげるという別の効果も期待できるのではないだろうか。

「ライフソリューションサービス」を中心としたイノベーションサイクルは、一朝一夕に完成するものではない。だからといって、マスを向いたコモディティの販売に安住していても、産業として次の段階にはなかなか進めないのではないだろうか。

(4) 戦略的な見切りのタイミングは近い

(1) 現在の企業の傾向

こうした難しさの中で、現在の企業の動向はどのように評価すべきであろうか。

この分野のサービスに新たに参入しようとするベンチャービジネスも無いわけではない

7

。しかし、こうした新たなビジネスが、既存のビジネスプラットフォームを席巻するような大きな動きを作るには、我が国の市場にはあまりに市場動向全体の情報が少なく、また、米国のように資本や技術者不足を補う市場環境もない。

他方、大企業は、自らが顧客サービスに乗り出す気配に乏しい。このまま国内市場が規格化された商品で飽和状態に近づけば、どこかで性能差別化競争に自ずと限界が生じ、価格競争の激化と供給者側のレントの減耗という事態に陥ることになる。

情報家電がレント蓄積の可能な市場へ脱皮するには、ライフソリューションサービスまで含めた大胆な差別化と高付加価値を図るか、若しくは、性能向上を一定範囲に押さえ徹底した低コスト化を図り国際的に生産・流通できる環境を構築か、いずれかに割り切った戦略性が必要である。現在主流となっている、技術によって可能な範囲で性能向上を目指し可能な限り価格水準を維持することで耐え凌ぐという「待ちの戦略」というタイルでは、いずれどこかで、次に進むべき選択肢を見失うことになる恐れも高いのではないか。

(2) 見切りの判断に必要な要素

このように考えてくると、次に、戦略の舵を切る見切りのタイミングがいつかという問題がクローズアップされてくる。こうした戦略の転換は、ある日突然やってくるものではない。意思決定をしてから、そうした戦略が実際に動き始めるまでには時間がかかる。したがって、今すぐ全ての戦略を変えないにしても、見切り始めるタイミング自体は、相当前の段階になされなければならない。

見切るための要因としては、既にしてきた分析の中から、次の3点を上げることが出来る。

第一に、Reference Kitの広範な普及の兆しに対して、日本の設計・生産戦略と製造能力がどこまで耐えられるか。品質・性能面での差別化はいつまで続くのか。

第二に、下位企業や、市場不足の上流産業による海外流出を通じたノウハウ流出は本当に止められるか。逆に、我が国下流企業の海外進出、海外市場獲得はどの程度成功するのか。

第三に、現在の家庭内におけるPCの家電化がどれくらいのスピードで普及するのか。また、国内の過当競争が情報家電における我が国の優位性を失わせる気配はないか。

これらをどのように見極め、戦略をシフトさせていくかは、個々の企業にとって非常に微妙な判断である。しかし、そうした判断や戦術を行いやすくするためにも、企業間や政府との間でこれらに関する情報を戦略的に共有しやすくするための環境作りや、判断根拠となる市場動向の明確化に対しては、政府自身が積極的に取り組む必要があるのではないだろうか。

また、本レポートでは、こうした戦略的な見切りのタイミングの是非を、新・三種の神器が今少し市場を成長させていくこの1~2年のトレンドではなく、4~5年後のトレンド、すなわち基礎的な開発の内容を今これから決めていくという期間でみた市場戦略に重ね合わせてみている。

というのも、PCのCPUの性能向上、データストレージ技術の向上、高速インターネット接続環境の普及などのトレンドを見ると、現在の家庭内におけるAV家電としての用途を、性能の過不足はあれ、最低限汎用端末として必要な要件を満たすPCが市場に普及するのがこの時期である。また、4~5年後は、地上波デジタル放送の普及、携帯電話の世代移行、次のオリンピックの開催など、消費者市場の変化にも一定の節目が来るのではないかと考えられる。

したがって、こうした時期の市場を見据えた技術開発と商品開発の戦略を練るには、今年から来年は、非常に良い時期にあるのではないだろうか。

- 脚注

-

- 5 松田久一著、「消費社会の戦略的マーケティング」、(株)JMR 生活総合研究所、2003、P208を参照

- 6 OSS戦略 オープンソースソフトウエア戦略。ソースコードを公開し、機能向上や製品開発にたいして積極的な外部者の参加を促し、品質の向上を図る戦略

- 7 米国ではTVガイドサービスをHDレコーダにバンドルし、TVガイドサービスの月額利用料を取ることビジネスモデルとしたTiVo という情報家電があり、日本の携帯電話を安価に販売し、通信のシェアを取るモデルに近いモデルで、安価な値段でHDレコーダを販売するというモデルを展開している。

3. 戦略II: 海外を中心とした市場の量の確保を核とした戦略

(1) 選択と集中の実行と海外市場への積極的な進出

こうした「ライフソリューションサービス」を核としたサービス先行型の市場戦略に着手する一方、デジタル化の段階に止まる情報家電についても、従来型の量を追求する戦略の手も緩めるわけにはいかない。その焦点のひとつは、アジア市場である。

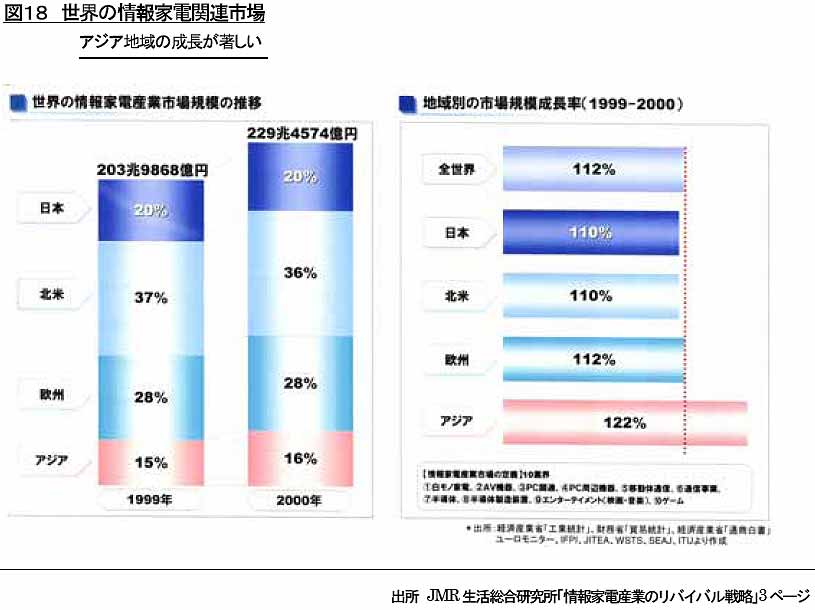

実際、現在でも、情報家電よりも更に広げて、白物家電、AV機器、PC、移動体通信、半導体、半導体製造装置、エンターテインメント、ゲームソフトなど、将来的に情報家電の市場に合流してくることが予想される産業規模を世界的に見ると、国際的な市場規模は約230兆円。そのうち、日本は約20%を占めるに過ぎない。また、地域別に市場規模成長率を見ると、シェアでは16%と低いアジアが、成長率では122%と最も大きい伸びが予測されている。

他方、こうした国際市場における我が国企業の市場シェアは、必ずしも高くはない。製品台アジア地域の成長が著しい数別に見れば、白物家電の多くは既にアジア企業に追い抜かれ、AV機器の分野でも、韓国企業が激しく追い上げている状況である。

家電分野におけるアジア諸国の追い上げ

「ライフソリューションサービス」によって収益をあげるアプローチは、情報家電がネットワーク化の段階、プラットフォーム化の段階へと進化していくための時間を必要とする。その間、激しい価格競争下で利益を上げていくためには、上流工程の強みを活かした新たな技術やマーケティングに思い切った投資を行っていく必要がある。

経済産業省では、情報家電の世界的な市場は、世界全体で2003年度は54.1兆円、そして2010年度は95.6兆円の市場へ成長すると推計している。このうち、日本企業による市場シェアは、上流工程になればなるほど強いことが判明している。こうした上流工程の強みを活かした産業戦略を立てるためにも、下流の完成品市場で日本企業が量でイニシアティブを取れることは極めて重要である。特に、その成長可能性が国内よりも海外の方で高いことを考えれば、情報家電の市場においても海外市場を獲得できる見通しが如何に立つかが、当面の企業戦略全体を決めていくことになる。逆に、迷わず緩みのない投資戦略を取り、先に実現することが、海外市場の獲得にもつながる。

そのためには、第一に、大手電機・電子メーカの横並び体質を積極的に改善していく必要があるだろう。それぞれが得意な商品領域に選択と集中を行い、各分野で世界のトップシェアを取れるような体質を磨き上げる必要がある。

第二に、引き続き、既に強い技術や人材分野に積極的な投資を続けていくとともに、ブランド価値の確立、知的財産の適切な保護、その他様々な角度から、官民一体となって、海外の販路開拓に取り組むことが必要であろう。

(2) 上流工程の強みを生かした産業間連携の再強化

我が国情報家電産業は、単に上流工程に強いばかりでなく、電子材料、製造装置、それらを支える精密機械加工や金型、基礎素材合成・調合アセンブルにおいて高度な技術を持った中小・中堅企業群が集中的に存在しており、完成品メーカとの高度な摺り合わせによる部材提供を可能としていることが他国にない強みとなっている。「高度部材産業集積」は、高度な情報家電の新製品の国内における極めて迅速な試作・開発を可能にしている。

こうした高度部材産業集積は、我が国以外では、成長著しい東アジア地域にも見られない。

企業間での摺り合わせには、当然、その物理的な近接性が優位に働く。しかし、こうした我が国中小企業のリソースに対しても、韓国、台湾等の東アジア企業は着実にアプローチを増やしつつある。上流企業においても徐々に海外流出が起きつつあることを考えれば、今後は、国内企業がこうした摺り合わせによる技術開発にもつ時間的優位性も、ますます小さくなっていることであろう。そうした際に、東アジア企業の方が、選択と集中を大胆に進め、大型の発注を進めるようになれば、国内の完成品メーカとの摺り合わせをベースとした高度部材産業集積の輪も緩んでいくおそれがある。

このため、市場の階層性を認識しつつ垂直間での対話を強化し、常に合理的な選択が行われるような環境を整えるとともに、強い技術・人材への投資を積極的に推進しつつ、知的財産や技術、人材などの管理を国策として強化していくことが必要となるであろう。

4. 具体的な戦術と政策の方向性

(1) 多階層化する市場の可視化

上質な消費者を核に「ライフソリューションサービス」による情報家電の高付加価値化を目指した戦略の局面では、消費者と作り手との間の直接的なコミュニケーションの機会を増やすこと、様々なバックグランドを持つ事業者を「ライフソリューションサービス」市場に引き込みつつ、自らも多階層化しつつある市場の実情を可視化することで、競争の効率性をあげていくことが重要であると考えられる。

また、こうした競争拡大があって始めて、情報家電産業群自体が拡大し、その中でオープンアーキテクチャ戦略とブラックボックス化戦略とが交錯するポイントも明らかになると思われる。

(1) コンシューマレポートの作成によるニーズの顕在化

上質な消費者を核に新たなサービスによる業界全体の高付加価値化を図る。こうした戦略の核にあるのは、コンシューマがリードするマーケット作りである。昔からそういう側面が無いわけではなかったが、今改めて、「付加価値をつけているのは消費者ではないだろうか。」という仮説に戻る必要があるのではないだろうか。その上で、付加価値をつけてくれる消費者にどういうインセンティブを戻す仕組みを作るか。そこに成功の鍵を握る一つの視点が隠されているのではないだろうか。

最近の市場では、作り手と買い手という二分法は徐々に形骸化し、作り手が値段を付けてそれを消費者が買うという構図は潜在的には一部崩れ始めているようにも見える。例えば、近年、消費者主導となる商品開発として、様々な形でのネットコミュニティが活躍を始めている。例えば、(株)アイスタイルの「@コスメ」

8

、本田技研工業(株)の「トラベル・ドッグ」

9

、松下電機産業(株)の「P-Keitai」

10

アイランド株式会社「おとりよせ.net」

11

など、消費者に無料の場を提供し様々な情報を還元する代わりに、消費者から商品設計を得ている形のビジネスが、ビジネスとして大きく成長しようとしている。

また、そういうパワーユーザはその他の消費者への影響力も非常に強い。例えば、@コスメの場合、自ら@コスメのホームページのクチコミ情報に投稿した者の93.5%がネットコミュニティ以外の平均3.32人にその情報を"クチコミ"し、その投稿を読んだユーザーも74.1%が平均2.95 人の知人(ネットコミュニティ外)に投稿内容をクチコミしているという調査データもある。また、(株)カカクコムの「価格.com」

12

など価格情報系Webサイトの伸びは著しく、消費者が最終的に情報家電の購入を決定する際の情報源は、「店頭で見て」についで「価格情報系Webサイト」となっている。

大手企業の多くは、こうした情報収集に苦戦している。お客様窓口を充実させクレーマーとの相対では熱心に交渉するメーカも、普通の顧客には売りきりで済ませることも多い。しかし、新たな顧客価値の創出を支えるような新たな価値観は、クレーマーの意見ではなく、マスに埋もれた消費者の反応の中にこそある。したがって、消費者がリードするような市場構造を明確にしていくためには、マーケティングという媒介ツールや消費者相談窓口などを通じて作り手の側に翻訳されて伝わるということではなく、上質な消費者のニーズが、直接作り手に届き、消費者と作り手が商品やサービスの設計プロセスに協同で参加するようなネットコミニティのような仕組みを、早く作り上げていくことが必要ではないだろうか。

その一つの例として、消費者の嗜好がどのように複雑化・多様化し、どこに向かいつつあるか、我が国にも「コンシューマレポート」の普及を図り、市場の絵姿について共通の理解の土台を作っていくことが有効ではないかと考えられる。広い意味での「コンシューマレポート」には、ネットコミュニティのように民間でビジネスとして進めるべきものがほとんどであると思うが、それらのビジネスをサポートする共通の土台として、パブリックセクターが評価指標のベースを作成し、それを「コンシューマレポート」として公表していくことも一案であると考えられる。

各論の第二章では、そうした「コンシューマレポート」に対する消費者へのニーズ調査の結果などが詳細に紹介されている。

(2) 参照モデルの提供による「摺り合わせ戦略」の明確化

消費者ニーズが明らかになれば、次に、複雑化し多様化する「ライフソリューションサービス」を、どこで、どのように技術シーズと組み合わせていくかが課題となる。米国では、ここにどのような事業ポートフォリオを組むのかを考えるのは、投資家の仕事である。米国の方が電子商取引などの分野で新たなサービスモデルの立ち上げに巧みであるとすれば、一つの大きな違いは、こうした役割を担う投資家側のネットワークの深さと、それによって市場に巧みに流通している情報量の多さであろう。しかしながら、我が国では、市場戦略まで含めて企業横断的に戦略を張れる投資家に乏しいのが現実である。このため、米国のような階層化の進んだリスク対応能力の高い投資家のネットワークは無いということを前提に、我が国の場合は、むしろ事業提供者自身が主体的に合従連衡を行うような土壌が必要となると考えるべきである。

そのためには、完成品メーカと消費者の間はもとより、部品業者を含む様々なメーカ、ソフトウェア開発業者なども含んだ様々なサービス事業者、そして、消費者といったバックグランドが全く異なる関係者の間で、互いに、ITインフラやハードウエア、ソフトウェアの内容、そこで行われているデータ処理と実現しているサービスの内容などを理解することが必要である。これらは、技術的なイノベーションの促進、品質保証・実現可能性などの確認、新たな「ライフソリューションサービス」の触発と開拓など、情報家電を起点としたイノベーションサイクルの活性化にも不可欠となるだろう。そうした観点から、現在、ビジネスソリューションサービスの世界で部分的に活用され始めている「参照モデル」を、情報家電とそれを活用した「ライフソリューションサービス」分野でも導入してみるのも一案ではないかと考えられる。

技術的な参照モデルとしては、例えば、OSIの7階層とそれに基づく様々な技術の整理が既に様々な形でなされている。例えば、一案としては、次のような整理も可能であろう。

しかし、技術に加えて重要なのは、その上の階層にあると考えられる。技術的な階層分けをいくら精緻にしても、それがどういうサービス・機能を実現するためのものであって、そのためにどういうデータ処理が行われていて、そのためにどういうサービスコンポーネントが成立しているのかという、消費者の要望が技術に辿り着くまでのプロセスが重要である。

消費者が求めているサービス・機能、例えば、遠隔医療とか、遠隔教育とか、テレビを見るとかカメラを見るといった機能と特性がある。次に、それに応じて、どのようなデータの処理と保存を行うのかといったデータ処理フローがある。これらは本来、今ある技術に依存するのではなく、どういうサービス・機能が市場で求められているかによるべきものである。こうした技術に対する要請が明らかになった上で、更に、認証、課金などの共通の機能も含めつつ個々のサービス・機能をどのようなサービスコンポーネントに分類するのか。デジカメのサービスとして独立するのか、放送サービスと組んだ形で新たなデータの保存・処理加工サービスのようなものを考えるのか、ビデオデッキの延長にあるのか。そうした分類を描いてみて始めて、具体的にどのような技術を用いてどのようなシステムを構築していくのかという技術的な議論が出てくる。こうした積み上げの上に、消費者のニーズ、すなわち、デジカメの写真を見る、ハリウッドの映画を見るといった、個々の消費者ニーズが満たされるサービスが提供されるという仕組みが出来上がる。

こうした段階を考えると、情報家電では、(1)実際に行われるサービス・機能:ビジネス・アーキテクチャを書くためのビジネス参照モデル、(2)そこで行われるデータ処理:データ・アーキテクチャを整理するためのデータ参照モデル、(3)そうしたサービス・機能とデータ処理をどのような固まりに区切り処理していくか:アプリケーション・アーキテクチャを整理するサービスコンポーネント参照モデル、(4)個々のコンポーネント化されたサービスを実現するために必要となる技術的構成:テクニカル・アーキテクチャを整理するための技術参照モデル、の4つの階層に整理することが出来るだろう。

技術的な側面で今良く話題になる、コーデックやDRM(著作権管理技術)も、技術を提供する側では、こうした機能・サービスの定義やデータ処理の明確化の議論を行わず、すぐさまコンテンツの囲い込みに話が飛んでしまう傾向がある。しかし、本来、両者のレイヤの間には、消費者が何を考えていて、そのためにはどのような機能・サービスが必要で、その機能はどのようなデータ処理があり、どのようなサービスコンポーネントに分けることが最適かをはっきりさせる、そういう議論があり、それ故に「こういう技術アーキテクチャが必要」といった、真ん中の議論がなければならない。しかし、現在の市場の議論は、こうした真ん中の議論が飛ばされて、要素技術からダイレクトに各社がバラバラにコンテンツを囲い込みに出ている。そういう縦割りの競争を繰り広げている傾向がある。

i-Tunesサービスがなくても米国apple社のi-Pod

13

が売れるといった現実もあるように、コモディティ先行型アプローチの全てが否定されるわけではない。しかし、そういう競争の構図だけに頼ると、市場全体の将来性、発展性ということを考えるとあまり好ましいとは言えない。

大事なのは、その議論の間に、どういうユーザニーズがあって、どのような機能でそれが満たされるのか、というユーザーに依存する部分の情報量だが、実際には、技術を提供する側にもその部分の情報が全く足りてない。

このため、参照モデルを通じて、先ず、こうした本来多階層化している市場の実態を共有し、そうした情報の流通を増やすことが重要である。それぞれITインフラとハード・ソフト等の内容をより明確に理解できるように、共通ボキャブラリーを提供することとしてはどうか。例えば、同じ機能に対して各メーカで敢えて違う名前を付けることも多いが、それだけで消費者の多くは混乱し、自分が欲しいサービスに対して正しいメッセージを市場に出せなくなっている側面がある。こうした参照モデルは、各社の戦略を縛るものではない。それらを表現するための共通のボキャブラリーを提供するものと考えればよい。

例えば、ビジネス参照モデルは、情報家電に必要な機能、例えば、遠隔医療、ゲーム、動画、教育、といった内容を一つ一つ定義し、また、データ参照モデルがそのためのデータ処理の対象となるデータモデルなどにきちんとした定義と属性を与える。それによって、消費者や新たな「ライフソリューションサービス」提供者は、このメーカの製品でできるのはこのサービスとあのサービス、というようにサービスコンポーネントと機能の間の関係性をフェアに、きちんと把握でき、それを相互参照できるようサービスコンポーネント参照モデルを描けるようになる。その下で、個々のサービスを実現する技術を的確に選ぶための技術参照モデルが活用される。

そうした多階層化した市場全体の可視化を進めるため、各種「参照モデル」を官民連携して構築し、共有してみてはどうか、というのが各論第三章の提案である。

もちろん、特定のガリバー企業が全てのプラットフォームを用意し、サービスへの参入を図る企業は特定のガリバー企業の戦略に全員がなびくというのも一つの戦略ではある。この場合、企業の枠組みを超えて、官民連携してコンシューマレポートや各種参照モデルを作成せずとも特定ガリバー企業が内部的に提示するアーキテクチャを活用すれば済んでしまう。

しかし、そうしたガリバー企業の数自体が限られ、層も薄いことを考えれば、ガリバー企業依拠型の戦略だけではなく、新たなサービス事業者の参入戦略を考えることも必要となるだろう。また、ネットワーク経済性が働きうる市場でガリバー企業による過度の市場統制力を認めれば、競争制限的な行為に発展する恐れもある。その場合、ガリバー企業の側で市場の可視化への努力を怠れば、独占禁止法などを活用した監視を必要とする事態を生む場合もあるであろう。そうであるとすれば、コンシューマレポートや参照モデルによる市場における情報量の強化と可視化の推進は、いずれにせよ非常に有効な取り組みとなることが期待される。

また、こうした動きによって、相互運用性を必要とするサービスが早い段階で普及すれば、サービスが求める相互運用性や性能の内容も明確になり、メーカも現在の待ちの戦略からの転換もしやすくなるのではないだろうか。

(2) ライフソリューションサービスに関する競争的なビジネス環境の整備

サービスによる高付加価値化を目指した戦略局面では、様々なバックグランドを持つ事業者を消費者向けサービスの市場に引き込み、サービス市場の活性化を図ることが欠かせない。

(1) 新事業の創出促進

「ライフソリューションサービス」を、特に新規参入の促進により活性化させるためには、競争法的な規律を強化するばかりでなく、新規ビジネスを起こしやすくする環境の整備が欠かせない。例えば、現在、政府において検討中のLLPの創設は、利害関係者が複雑に錯綜することの多いコンテンツ系ビジネスでは、今後活用が期待される法人設立形態の一つとなるであろう。また、信託関連法規の改正により、信託事業の対象に知的財産権が追加されれば、これらも利害関係者が複雑に策することの多いコンテンツやそれを活用した「ライフソリューションサービス」の支援に貢献するであろう。

創業時における最低資本金規制の完全撤廃は、既に経済産業省が実施してきた新事業創出促進法に基づく最適資本金規制特例制度の利用件数が一万件を超えつつあることを考えると、大きな力となる。この他にも、新事業創出促進法をはじめ新事業の創出促進に向けて創設されている各種制度の有効活用が期待される。

(2) ブロードバンドインフラの整備と規制の緩和

革新的な技術やビジネスモデルを核に立ち上がる「ライフソリューションサービス」を、積極的に応援していくためには、放送、通信、その他と細分化された家庭と外部とをつなぐ通信手段、光ファイバー、xDSL、電波やそれらに関係する端末をはじめとしたITインフラが、それを活用する家庭内向けのコンテンツ、サービスとの関係で、事業者の創意工夫やユーザーのニーズを踏まえ、極力自由な組み合わせを得られるよう、制度設計を行うことが重要である。

技術的には、通信分野のIP化が更に進展・普及し始めていることから、通信サービスにおける特定技術の強要と標準化は必ずしも必要とは考えられない。「ライフソリューションサービス」におけるイノベーションを重視して制度設計をするとすれば、物理的なインフラ層における冗長性と事業の安定性や各種インフラ間の相互運用性などを確保しつつ、その上の階層における競争性を確保することが、その基本的な思想となるべきではないかと思われる。むしろ、光ファイバー、銅線、電波リソースといった物理的なインフラを、特別なセキュリティコントロールの付加された通信サービスや、特定の暗号処理のかけられた放送サービスなど特定の条件付きアクセスサービスに個々に独占させてしまう方向で競争を促してしまうと、物理的な冗長性の確保を妨げ、上位層におけるサービスの展開から自由度と安定性を奪うことが懸念される。

また、実際に家庭に向けて様々なサービスが提供されるようになれば、個人情報の保護や、それも含んだ情報セキュリティの確保が重要な課題となる。技術も含めたイノベーションの促進を図るという視点を重視する立場からは、極力、技術中立的な制度設計を考えることが必要であり、物理層において十分な冗長性を確保することで、この面でリッチな対策をとろうとするサービス事業者と、そこを削ってでも安価なサービスを提供しようとするサービス事業者とを市場で競わせる環境を用意していくことが重要になるのではないだろうか。

(3) コンテンツ産業の育成・強化

「ライフソリューションサービス」活性化の鍵は、エンターテインメント系のコンテンツが握っている。現に、「新・三種の神器」と呼ばれる、平面パネルTV、DVDレコーダ、デジタルカメラは、いずれも、エンターテインメント系のコンテンツか、若しくは、消費者個人が保有しているプライベートコンテンツのデータを処理・保存することで成立している機器である。

他方、コンテンツ産業には、コンテンツを制作する事業が小規模かつ多数の事業者(個人を含む)によって担われることが多いのに対し、コンテンツを流通させる事業は大規模な事業者による寡占的傾向が強いという特徴がある。活版印刷、アナログレコードなどの時代を考えれば、コンテンツの制作は個人の才能によっても、その流通には特定の技術と大規模な資本投下が必要という制約がった。このため、コンテンツ産業は、出版社、レコード会社、映画配給会社など、流通事業に寡占的な力を持つことを背景に、コンテンツ制作への投資・編集を握る流通業者主体の産業構造の下、発展してきた経緯を持つ。

今では、インターネットをはじめとするデジタルメディアの発達によって、コンテンツの流通そのものの多様化と低コスト化が進み始めた。コンテンツの配信ルートの飛躍的な拡大・多様化は、既存の寡占化された流通ルートを相対化させ、制作事業者が主体的に最も適当な流通ルートを選択する、制作事業主体の経営へと産業構造の変化を引き起こしていくものと予想される。ここでも、流通事業者がマスの消費者に向けて売れるコンテンツへの集中資本投下を行うというビジネスから、むしろ、制作者が消費者に直接その内容を訴えかけ、場合によっては消費者の嗜好自体を制作者が組み入れながらコンテンツの発信を行っていくという構図の転換が見られる。コンテンツ産業も、流通事業者優位の構図から、消費者がリードする産業へと、少しずつシフトしていくべき局面に入りつつあると考えられる。

ただし、これまでの流通事業者には、レコード、本など物理的な媒体の数を稼ぐことで売上を上げるビジネスに特化してきた経緯がある。このため、データと媒体を分離して、消費者のもつ様々な使用形態へのニーズに応えることが出来ていない。こうした状況下で制作者優位の構図を作っていくためには、メディアを問わずに消費者が行う個々の視聴を追いかけられ、必要に応じて使用に対して課金を行える仕組みを作ることが必要となるだろう。そのためには、一律コピー禁止といったような形ではなく、どのような使用形態に対してどのような課金を行うかというビジネスモデル自体を、音楽、映画などコンテンツの種類によらず自由に選べ、互いがその利便性を競争しあうような環境を作っていくことが必要となるであろう。各論の第四章では、そうした観点から、コンテンツ産業と著作権の問題について考察を加えている。

コンテンツ産業の育成に関しては、このほかにも、人材育成、知的財産の適切な保護、ファイナンスなど多くの課題が残されている。特に、出力端末の性能向上をコンテンツデザインの自由度向上に繋げていくような、新たなコンテンツデザインのバリューチェーンの構築、そのためのファイナンスの仕組みや人材育成などが、新たな「ライフソリューションサービス」の構築という観点からは急がれることになるだろう。

(3) 強い技術・人材の確保

消費者がイニシアティブを握り、「ライフソリューションサービス」の活性化が市場全体にイノベーションをもたらすような市場環境を構築する。上述の(1)及び(2)がそのための戦略であるとすれば、他方で、市場のアーキテクチャがどのような形なろうと、揺らぐことのない強みを維持し、コモディティとしての国際競争力を高めるための戦略が必要である。その鍵は、キーデバイスでの徹底した比較優位、品質に強い最適屋の強み、組み込みソフトウェアの開発力における国際競争力の向上の3つが握っていると考えられる。

(1) 鍵を握るデバイス・ソフトウエアにおける優位性の確保

サービス市場の展開によって市場がどういう構成になろうとも、いずれにせよも強みとなるキーデバイス技術を持つことは引き続き重要である。

我が国産業は得てして、アーキテクチャ戦略には弱く、モジュールの強化には強いと言われるが、仮にそうだとすれば、そのためには、キーデバイスでの比較優位を失わないような徹底した戦略性と、次世代を握るシーズ技術のR&Dは不可欠となる。

例えば、液晶の製造技術、PDPの基本特許、有機ELの実用化技術など、いずれも我が国の官民の研究開発活動から開花してきたものである。また、これら全てを支える半導体の製造技術は、ここ数十年、一貫して国の研究開発プロジェクトがその基礎を支え続けてきた。こうした活動は、市場全体のアーキテクチャ構成の議論に揺るがされることなく、「次の、次の世代」を見据えながら、官民連携して着実に進めていく必要がある。

こうした観点から、各論の第五章では、ハードウエア、ソフトウェアそれぞれについて、注目される技術動向と今後の技術開発の方向性などについてとりまとめている。

(2) 品質管理に強い、最適屋の育成、維持・管理

我が国家電の強みの一つは、その品質の高さにある。これは、部品毎の品質や制度もさることながら、加工・組立のプロセスにおける作業精度の高さと、最適屋と呼ばれる重量や容積、形状などを消費者が要望する形に摺り合わせていく専門家の作業水準の高さに依存する部分も大きい。このため、こうした最適屋や加工・組立現場における作業人員のモチベーションの維持管理と次世代の育成、すなわち「ものづくり人材」の総合的な育成強化は、引き続き官民連携して取り組んでいく必要がある。

(3) 組み込みソフトウェアの競争力強化

情報家電を構成するあらゆるデバイスが、機械的な仕組みではなく電子的な仕組みで動くようになる中で、半導体等電気・電子部品にあらかじめ組み入れられる組み込みソフトの重要性は急激に上昇している。しかし、こうした部品の製造現場には、ソフトウェア開発のノウハウが多くは蓄積されておらず、他方で、一般のソフトウェア開発業者も組み込みソフトの開発に強いノウハウを要しているわけでもない。このため、本分野における、ソフトウェア工学的知見は、下手をすれば、情報家電市場全体のボトルネックともなりかねない問題である。

このため、組み込みソフトウェア分野における人材育成も含めた、戦略的なソフトウェア開発力強化は、いずれにせよ不可欠になると考えられる。こうした観点から、各論の第六章では、組み込みソフトウェアの開発力強化に向けた対策の在り方について論じている。

(4) 情報家電を巡る産業群という新たな産業構造の模索

戦略性が求められる情報家電の市場では、優れた要素技術だけで優位に立てるわけではない。新たな「ライフソリューションサービス」を始め、市場が技術に求めるスペックが明らかになれば、そうした最終需要の絵姿に迅速に応えるための上流企業との迅速な摺り合わせが求められる。完成品メーカには、そうした摺り合わせを自らリードし、上流の強みと、上質な消費者のリクエストとをいち早く製品やサービスに結びつけらるような効果的な産業群の育成が求められる。その実現に当たっては、次のような取り組みが必要となろう。

(1) 選択と集中の実行

先ず、大手電機・電子メーカの横並び体質を積極的に改善していく必要があるだろう。それぞれが得意な商品領域に選択と集中を行い、各分野で世界のトップシェアを取れるような体質を磨き上げなければ、強い上流との効果的な連携も、上質な消費者から得た差別化へのヒントも、国内企業同士で市場を奪い合い、消耗戦を演じる結果に終わる。

(2) 研究開発プロジェクトの戦略的重点化と国際標準化への支援

国が研究開発プロジェクトの支援を行っているが、国当たっては、最終需要に応えるためのシナリオを前提に、具体的な事業化計画や事業再編計画による裏付けを求め、それに即した研究開発に支援対象を重点化する。また、ITはもとより、ナノテクノロジー、バイオテクノロジーなど、重点分野における革新的な技術シーズやその組み合わせが、将来の情報家電産業群における技術的な革新を更に創出するよう、市場化・事業化という出口を見据えながら、より長期の視点で基盤的要素技術開発をバランス良く行っていくことも欠かせない。

また、こうした新たな技術の導入シナリオを見据えながら、ユーザー認証方式やセキュリティなど最優先の標準化項目について早期に国際合意を形成するよう官民が連携して取り組む。

(3) 官民一体となった厳格な知的財産管理の徹底

技術が人やモノ(製造装置、材料等)に化体されることによって、安易に流出することがないよう、企業における製造工程や鍵となる部品における技術のブラックボックス化等の取り組みを加速するとともに、敵対的企業買収への対抗手段の充実など所用の制度的環境整備を行うことが必要である。

また、引き続き、知的財産管理については、企業における厳然たる対応が必要であり、政府も関係府省の連携の下、必要な対応措置を積極的に講ずることが必要である。

(4) 高度部材産業集積の維持・強化

情報家電産業群を構成する上流企業と下流企業群のとの摺り合わせを加速化・進化しやすくなるよう、部材評価技術開発の推進や、部材評課技術を核とした戦略的な部材開発・評価技術に官民が連携して積極的に取り組む。

また、参照モデルによる技術へのニーズや多階層化した技術への具体的なニーズを可視化しながら、部材の構造・組成に落とし込むという摺り合わせに不可欠な設計、開発、製造等を担える、層の厚い人材の育成を、実務経験者や大学との連携を図りつつ進める。

- 脚注

-

- 8 http://www.cosme.net/cosme/asp/top/main.asp 化粧品の利用者の口コミ情報コミュニティや各種商品情報を提供。メーカからは独立。

- 9 http://www.travel-dog.com/ 車に乗る愛犬家を対象としたコミュニティサービスの提供。ホンダユーザに限定しないサービス。

- 10 http://fan.p-keitai.net/com/toppage/top.do 携帯電話を利用しているユーザーに、仲間作りの出来るネットコミュニティを提供。松下自身が提供

- 11 http://www.otoriyose.net/ ネットで購入できるお取り寄せ商品の実際の利用者による口コミコミュニティを提供

- 12 http://kakaku.com/ インターネットを通じて集められた各種製品の価格情報や商品情報を提供

- 13 米国apple 社が販売しているMP3 プレイヤー 米国では自社が提供するi-Tunes と呼ばれるインターネット音楽販売プラットフォームとの相乗効果で爆発的に売り上げを上げている。

5. まとめ

我が国の情報家電産業は、世界をリードするような基礎技術と完成品をいち早くリリースしていながら、その収益率の悪さと、諸外国に追いかけられる不安に苛まされている。

完成品として商品を出しても、家電量販店を通じた厳しい価格競争とメーカ間の厳しい投資消耗合戦が待っている。最初から、垂直分業と割り切りあるレイヤに絞った選択と集中を図る企業との争いにも苦戦することになる。

しかし、本来市場は、情報家電の製品の部分でとぎれる必要はないのではないだろうか。

産業構造は、本来的には、商品を出すところではなく、消費者にサービス・便益を提供するところまで繋がっている。

むろん、当面は、完成品による量の市場を海外においても確保し続けることが、重要な目標である。そのためには、強い技術・人材への投資、知的財産戦略の駆使など、対応すべき課題は多い。

しかし、消費者の多様化が本当に進むのであれば、これらの動きと同時に「ライフソリューションサービス」の活性化によって全体の収益力を高める構図を作った方が、高度部材産業集積を活かした垂直連携をはじめとする完成品ビジネスの強みも、より作り易くならないだろうか。規格化された商品を安く早く出すことに優れた低コスト生産ネットワークに対する比較優位性も維持し易くなるのではないだろうか。

こうした仮説からは、上下の市場分断を継ぎ直すと同時に、多階層化した市場構造を可視化し、様々なプレイヤーが参入しやすいシームレスな市場を作ることが、今の産業政策に求められているよう思われる。その上で、各企業が、共通化するところは共通化し、差別化するところは差別化する。そうした選択と集中の実践に必要となる機会費用が安くつくような環境をこそ、今、我々日本は必要としているのかもしれない。

ただし、仮に、この上下構造を繋げたところで、(1)可視化していろいろなプレイヤーを取り込む戦略に出た方が得か、(2)引き続き、特定企業に市場全体のアーキテクチャを管理して貰った方が得か、産業組織論的には二つの考え方がある。

自動車のような凝集性の高い産業では、後者に近い傾向を示すと思われるが、この情報家電やそれを活用したライフソリューションの分野で、後者のアプローチが最後まで成功するかどうかは、微妙である。

第一に、確かに、市場全体を押さえうる立ち位置にいる大企業もいる。しかし、動かせる資金の量はさほどに大きくない。

第二に、これだけの規模の市場となると、組織行動学的に見ても、ある単一のモチベーションと指向性で市場を動かすのは無理があるのではないだろうか。

第三に、日本には、米国のように多階層化した市場について共通の理解を持つ投資家のネットワークがないという問題がある。ここは、投資家育成を図ると同時に、事業を行うモノ同士が互いのビジネスを理解し協同していくようなアプローチを日本として追求していく必要がある。

このため、本ペーパでは、前者の市場による可視化と様々なバックグランドを持った事業者による協同作業の可能性に、ややウェイトをかけた見方をとっている。それは、最近進展している、オープンソースソフトウエアの活用の動きに刺激された部分も少なくない。

そして、むしろ、ここで強調すべきは、こうした市場観も含め、我が国産業のとるべき戦略、戦術、方策について、更に広く、様々な形で議論が起こすこと自体が、現在の我が国の課題ではないかと思われる、ということである。

![]()

This work is licensed under a Creative Commons License.